入居者の火災保険、大家が必ず確認すべき3点|借家賠・個人賠・家財の設計術

- 入居者の火災保険、何を確認したらいいか分からん

- 借家人賠責っていくら補償あれば足りる?

- 更新時に保険が切れてた…どうしたらいい?

入居者の火災保険って、仲介さんに任せっぱなしでよく見てなかった…大家として何を確認すべき?

ワイも最初は任せっきりやったけど、入居者の保険が入って無くてヒヤリとした経験があるばい。確認すべきポイントは3点だけ、シンプルに整理するばい。

賃貸の火災保険、入居者向けの解説はネットに山ほどあるけど、大家側で何を確認・設計するかはあまりないんよ。実はここ、ちゃんと押さえとかないと失火・水漏れ事故で大家が泣くパターンが普通に発生するばい。

本記事は、築古戸建を管理してるワイが、大家視点で入居者に求めるべき火災保険の補償と確認フローをまとめたばい。借家人賠責・個人賠責・家財保険の3点をシンプルに整理するけん、契約書の条項見直しや更新時の確認に使ってな。

✅ この記事でわかること

- 大家が確認すべき3つの補償(借家賠・個人賠・家財)の役割

- 借家人賠償責任保険の適正額(1,000万円 or 2,000万円問題)

- 大家が保険会社を「指定」できるか/できないかのグレーゾーン

- 入居時・更新時の確認フロー(証券コピー・期限管理)

- 保険が切れていた/未加入だった時の対処法

- 一級建築士/現役サラリーマン大家

- 福岡で築古戸建を5戸運営

- 実体験ベースの大家ノウハウを発信中

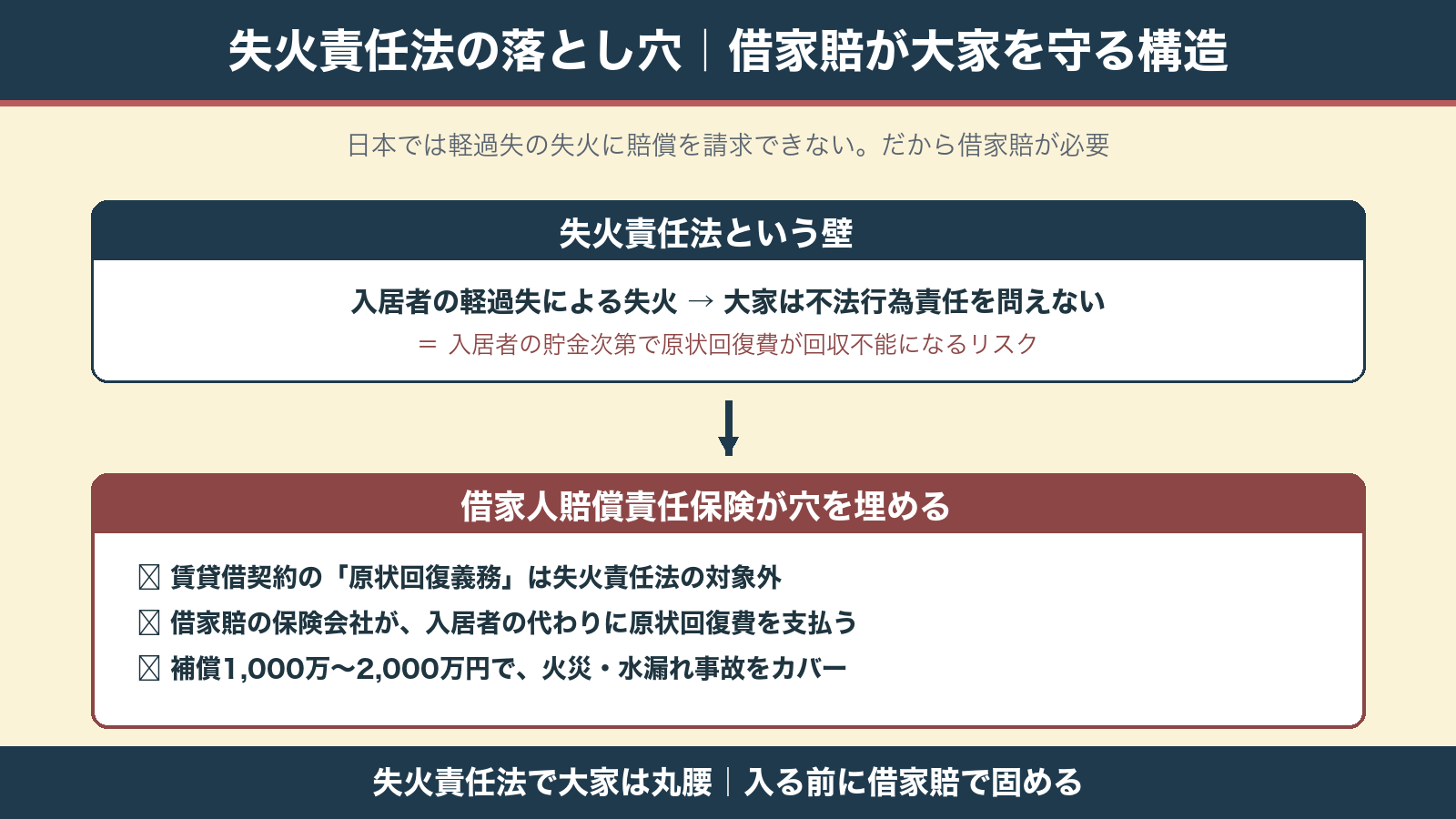

なぜ大家が入居者の火災保険にこだわるべきか|失火責任法の落とし穴

まず大前提として、日本には「失火責任法」があって、軽過失による失火では入居者に損害賠償を請求できないんよ。

えっ。そうなの。知らなかった。

だよね。これ、知っとかないと普通にビビる話。

つまり、入居者がうっかりコンロの火を消し忘れて部屋を焼いてしまっても、「軽過失」と判断されたら、大家は不法行為責任を問えない。

正式名称:「失火ノ責任ニ関スル法律」(明治32年制定の超古い法律、たった1条だけ)

重大な過失(重過失)でない限り、失火による他人への損害について損害賠償責任を負わない(参考:失火責任法(e-Gov法令検索))

なぜこんな法律があるの?

明治時代、日本は木造家屋密集で延焼しやすく、失火者に莫大な賠償を負わせると社会的に酷すぎるという発想。今も生きてる。

大家にとっての意味

| 状況 | 失火責任法 | 賃貸借契約の原状回復義務 |

|---|---|---|

| 軽過失の失火 | ❌ 大家は賠償請求できん | ⭕ 契約上の義務として請求可 |

| 重過失の失火 | ⭕ 不法行為で請求可 | ⭕ 請求可 |

「軽過失」「重過失」の判例イメージ

- 軽過失:コンロの火を消し忘れた/タバコの不始末(一般的な不注意)

- 重過失:寝タバコ/空焚き放置/違法な火気使用(明らかにマズい行為)

判例の積み重ねで決まる曖昧領域なので、保険でカバーするのが現実解

つまり「失火責任法では取れんけど、契約上の原状回復義務では取れる」のが借家人賠責の出番

賃貸借契約上の「原状回復義務」は失火責任法の対象外。なので、契約上の債務不履行として、大家は入居者に修繕費を請求できる。ここを保険でカバーしないと、入居者の貯金次第で回収不能になるばい。

大家視点で見るべきリスクは3つ

- ❌ 入居者の過失で部屋が損傷した場合、誰が修繕費を負担するのか

- ❌ 階下漏水など、他の入居者・近隣への損害が発生したときの賠償フロー

- ❌ 入居者自身の家財被害が、退去・更新トラブルにつながらないか

この3つを入居者の保険1本でカバーするのが保険ばい。

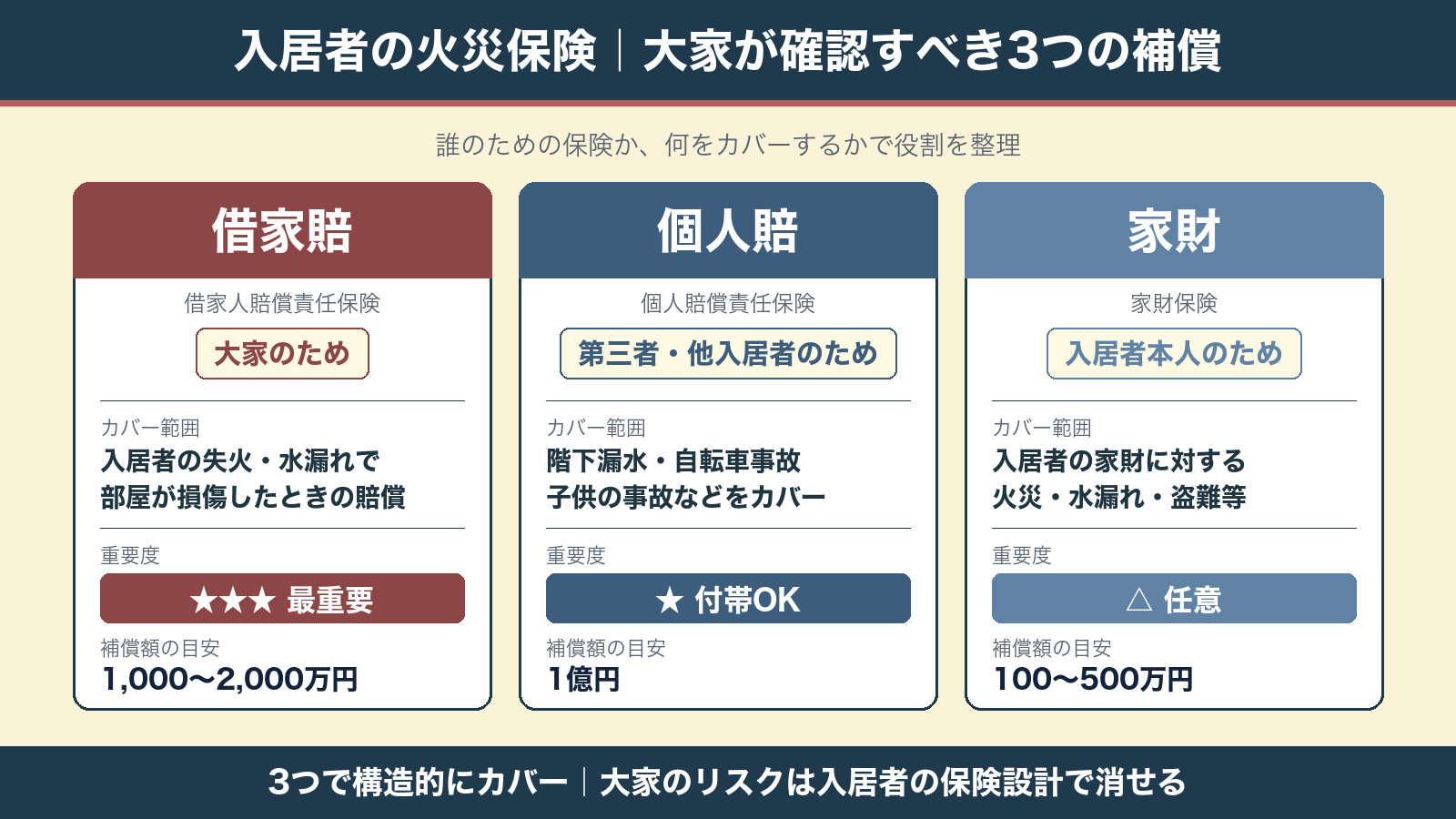

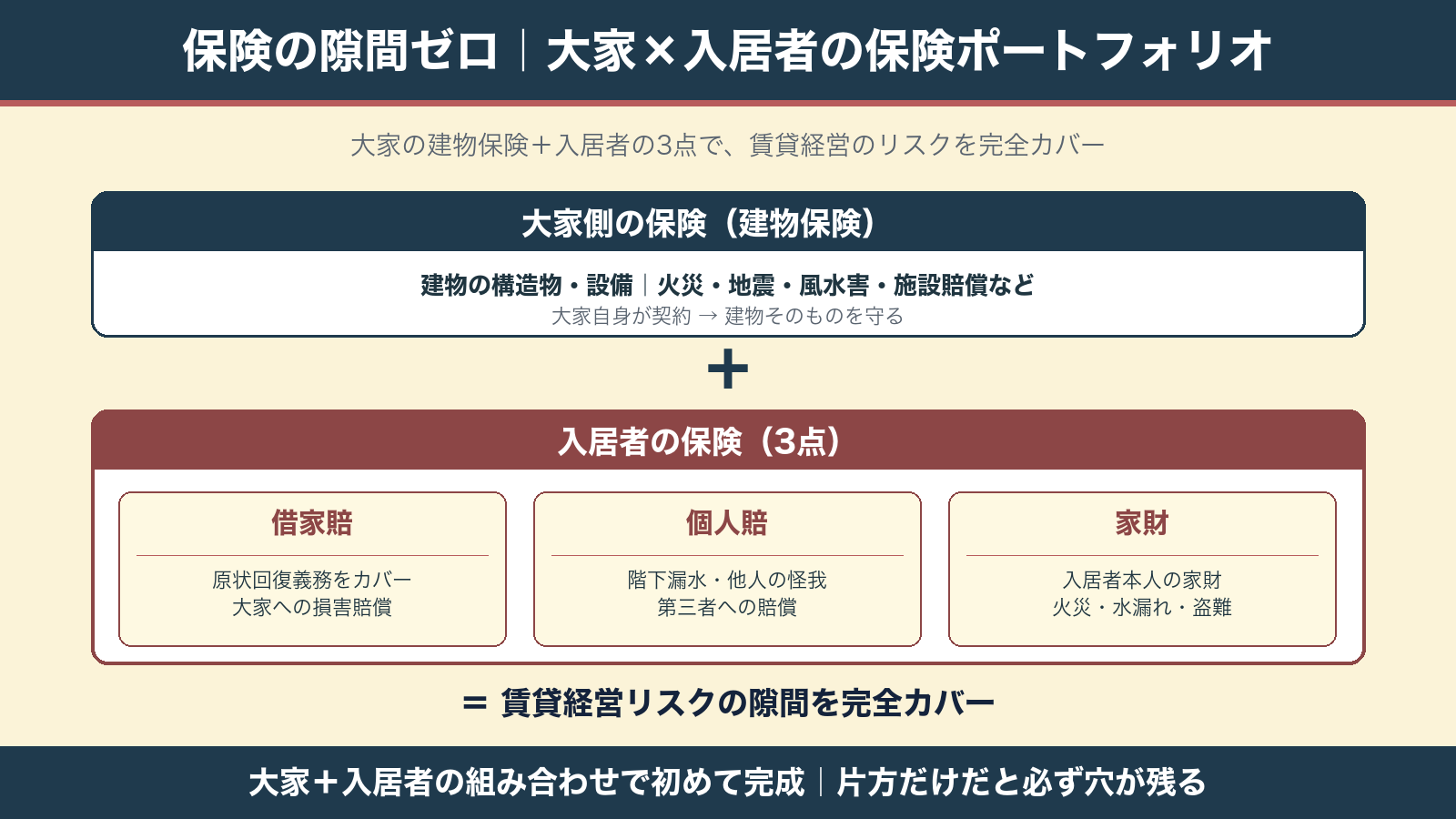

大家が確認すべき3つの補償|借家賠・個人賠・家財

入居者の火災保険には、大家視点で必ず押さえるべき3つの補償がある。それぞれ役割が違うけん、ひとつずつ確認していくばい。

| 補償 | 誰のため | カバーする事故 | 大家にとっての重要度 |

|---|---|---|---|

| 借家人賠償責任保険 | 大家 | 入居者の失火・水漏れによる部屋の損傷 | ★★★最重要 |

| 個人賠償責任保険 | 第三者・他入居者 | 階下漏水・自転車事故・子供の事故等 | ★ 付帯OK(要確認) |

| 家財保険 | 入居者本人 | 入居者の家財への火災・水漏れ・盗難 | △任意(入居者次第) |

賃貸用の火災保険パッケージはこの3点がセットになってるのが一般的。

1つでも欠けると大家が損するリスクが高まるけん、契約時に必ず確認しといてな。

借家人賠償責任保険|大家を守る最重要補償と適正額

3つの補償の中で、大家にとって圧倒的に重要なのが借家人賠償責任保険(借家賠)ばい。

借家賠は「失火責任法の穴」を埋める保険

さっき書いた通り、失火責任法で大家は入居者に不法行為責任を問えん。でも、賃貸借契約の原状回復義務はそのまま生きてる。借家賠は、この原状回復義務を保険会社が代わりに払ってくれる仕組みばい。

補償額の目安|1,000万円か2,000万円か

業界相場では1,000万円〜2,000万円が標準。物件の規模で使い分けるんが現実解ばい。

- 1,000万円コース:単身向けワンルーム・1Kの築古アパート、ファミリー戸建てでも家賃〜10万くらいなら充分

- 2,000万円コース:高家賃のファミリー物件、新しめの戸建て・マンション、再建築費が高い物件

築古戸建ての場合は、先生どうしているの?

築古戸建大家のワイは、1,000万円以上を契約書で必須化してる。築古とはいえ全焼すれば再建築費は数百万かかるけん、最低ラインはここ。

契約書には「借家人賠償責任保険1,000万円以上に加入すること」と明記。具体的な保険会社や商品名を書くんじゃなく、「同等以上の補償内容」と書くのがフェアばい(理由は後述)。

個人賠償責任保険|階下漏水・近隣トラブルで効く理由

個人賠償責任保険(個人賠責)は、入居者が他人や他人の物に損害を与えた場合の補償ばい。

ただし戸建賃貸だと共用部・階下入居者がいないけん、大家視点では正直「あれば安心、なくても致命的じゃない」くらいの位置づけ。自動車保険・クレカ・他の火災保険にもバンドルされてることが多いけん、契約時に「あえて確認はしとらん」。

一方でマンション物件は階下漏水リスクがあるけん必須レベル。物件タイプで温度感が変わる、ってことを覚えとってな。

具体的に効くシーン

- 🌊 入居者の洗濯機ホースが外れて階下に水漏れ

- 🚲 入居者の自転車で歩行者と接触

- 🧒 入居者の子供がマンション共用部で他人にケガをさせた

- 🐕 ペット可物件で飼い犬が他人を噛んだ

補償額の目安|1億円が最近のスタンダード

個人賠責の補償額は1億円が最近の標準。これは賃貸用の火災保険パッケージにデフォルトで付いてくることが多いけん、特別意識せんでも基本入ってる。

戸建賃貸だと共用部がないけん「個人賠責いらないんじゃ?」と思うかもやけど、近隣への延焼・自転車事故・子供の事故は戸建てでも起こる。ただし火災保険パッケージや他保険に付帯されとれば充分やけん、「どっかで1億補償が効いてる」状態がおおい。

ここは入居者さんがカバーするところ。

ワイはここまでは聞いとらん。

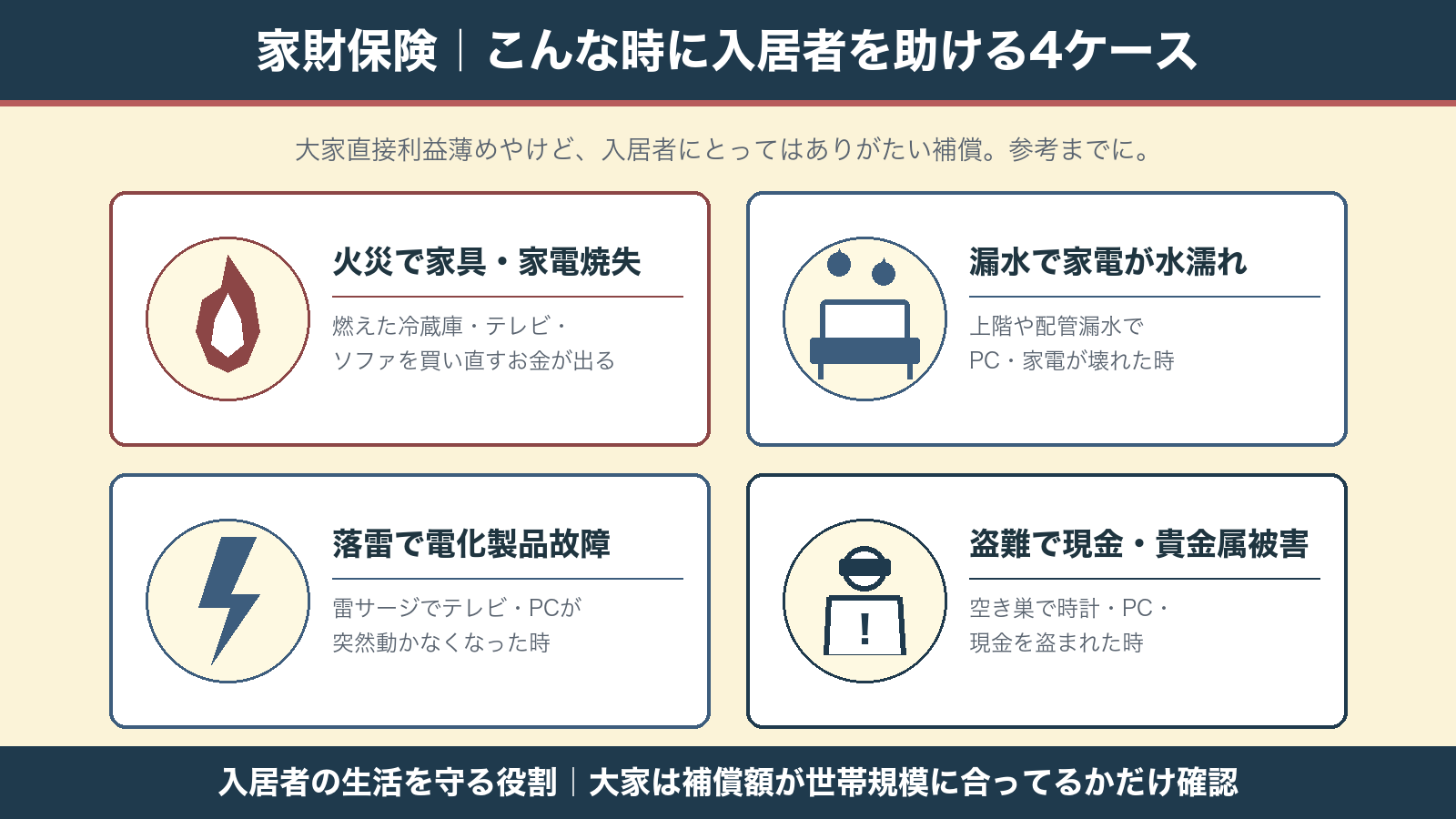

家財保険|入居者自身のため。大家は任意でOK

家財保険は入居者自身を守る保険。大家視点では正直、加入は入居者の自由でOKやと思ってる。借家賠・個人賠ほど「大家を守る」役割じゃないけんね。

ただし、賃貸用の火災保険パッケージには借家賠・個人賠とセットで家財保険も付いてくるのが一般的。特別に外す必要もないってのが現場感ばい。

💡 大家がやるべきこと:入居者の判断に任せて問題なし。

家財保険は基本「賃貸用火災保険パッケージ」に込みで設定される。

補償額の目安|単身100万・家族500万くらい

とはいっても、目安は気になる〜

うん!質問もらったので、目安を書いとくよ。参考にしてな。

| 世帯タイプ | 家財補償額の目安 |

|---|---|

| 単身(学生・社会人) | 100万〜300万円 |

| 夫婦・DINKS | 300万〜500万円 |

| ファミリー(子供あり) | 500万〜1,000万円 |

大家は入居者の火災保険を「指定」できるか?グレーゾーンの実務

ここはよく聞かれるグレーゾーン。

結論から言うと「特定商品の強制」は難しいけど、補償内容の指定はOKばい。

えっ、仲介さんが勧める保険を必須にしたいけど、それってアウト?

「特定の商品しか認めない」はNGばい。独占禁止法・消費者契約法の観点で問題になるけん、書き方を工夫するんよ。

OKな書き方・NGな書き方

| 書き方 | 判定 | 理由 |

|---|---|---|

| 「○○保険会社の××プランに加入すること」 | NG | 特定商品の強制は独占禁止法違反の恐れ |

| 「借家人賠責1,000万円以上、個人賠責1億円以上」 | OK | 補償内容の指定なので適法 |

| 「同等以上の補償内容の保険に加入」 | OK | 仲介斡旋以外もOKなことが明確でフェア |

| 「仲介会社が斡旋する保険でなくても可」 | OK | 入居者の選択肢を保証する一文 |

💡 実務のコツ:契約書には「借家人賠償責任保険1,000万円以上(、個人賠償責任保険1億円以上の補償)を有する火災保険に加入すること。同等以上の補償内容であれば、仲介会社が斡旋する商品でなくても可とする」と書くのが鉄板ばい。これで補償の最低ラインを担保しつつ、入居者の選択自由も保てる。

個人賠償責任保険1億円以上の補償は、ワイは入れてない。

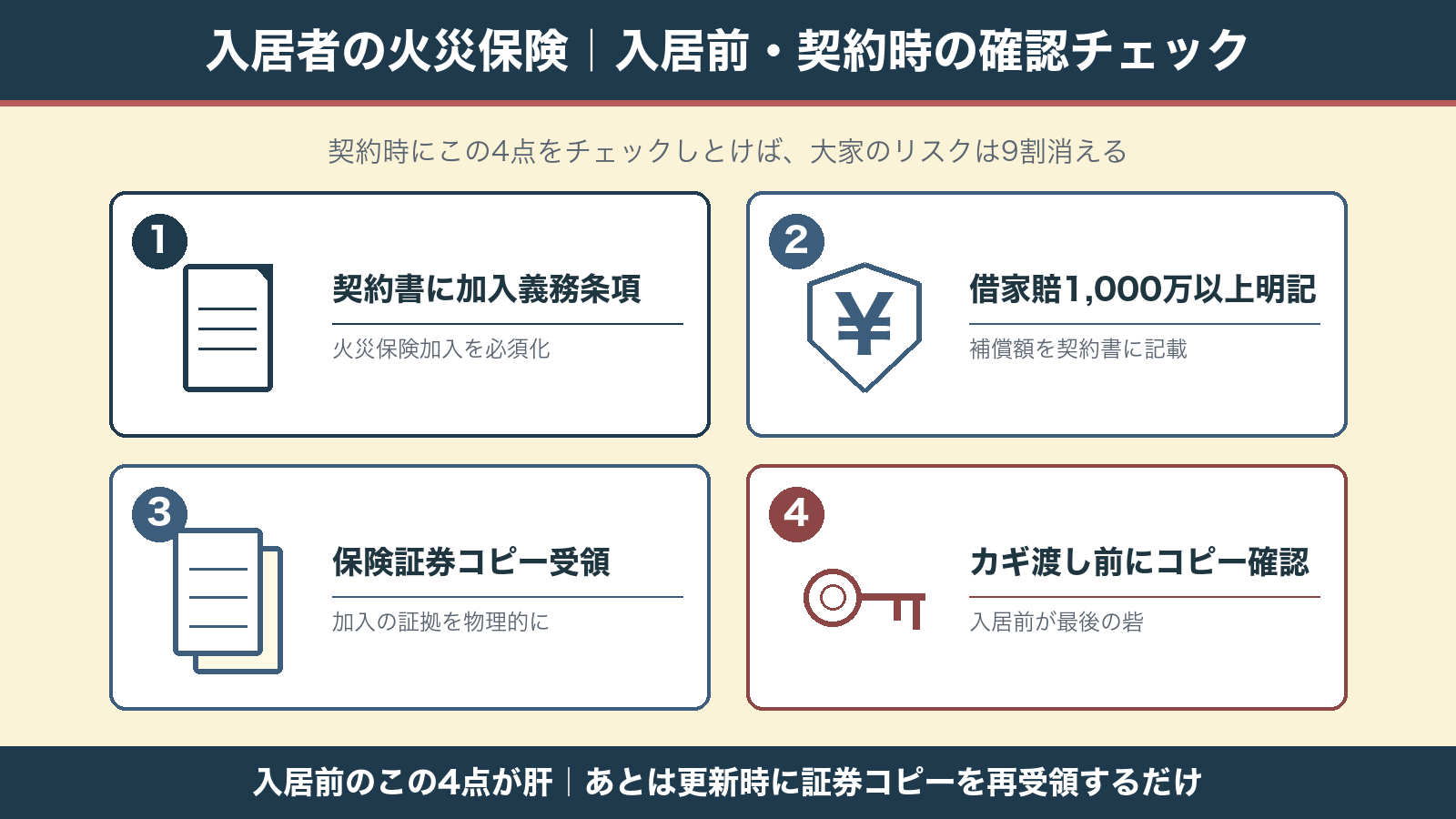

入居前・契約時に大家がやるチェック4点

契約書に書いただけで安心しとったらダメばい。実際にちゃんと加入してるかを物理的に確認する仕組みが必要。ワイが入居前・契約時にやってる4点だけシンプルにまとめるけん、これだけ押さえとってな。

📋 入居前・契約時にやる4点

- 契約書に火災保険加入義務の条項を入れてるか

- 借家賠1,000万円以上を契約書に明記してるか

- 保険証券のコピーを受領しているか

- カギを渡す前にコピー確認(これ重要)

カギを渡す前にコピーを貰うこと。これを必須とする。

入居者の火災保険についてよくある質問|FAQ

Q1. 借家人賠責の補償額は1,000万円で本当に足りる?

A. 単身向けワンルームや築古戸建てなら1,000万円で大体カバーできる。

ただ、新しめの戸建てや高家賃ファミリー物件は2,000万円推奨。再建築費用や周辺物件への影響を考えると、迷ったら高めに振っとくのが安心ばい。

Q2. 大家側の建物保険があれば、入居者の借家賠は不要じゃない?

A. 違うばい。

大家の建物保険は「大家が損害を受けた時に大家を守る」もの。入居者過失で大家が建物保険を使うと、保険会社は入居者に求償するけん、結局入居者が払う羽目になる。借家賠は入居者の代わりに保険会社が払うもの。両方必要と理解しとくのが正解ばい。

まとめ|大家の建物保険+入居者の3点で「保険の隙間」をなくす

最後にまとめるばい。ワイが現場で使ってる3鉄則はこれ。

- 借家賠1,000万円以上を契約書で必須化

→ 大家を守る最重要補償(個人賠は付帯確認、家財は任意でOK) - 入居前・契約時の4点チェック

→ 加入義務条項/補償額明記/証券コピー受領/カギ渡し前確認 - 建物保険+借家賠で「保険の隙間」ゼロ

→ 大家保険が一次対応→借家賠へ求償する流れ

失火責任法のせいで大家は構造的に丸腰やけど、入居者の借家賠を契約時に必須化+証券コピーを物理確認するだけで大半のリスクが消えるばい。仲介任せにせず、自分で条項とフローを持っとくのが築古戸建大家の鉄則やね。

最後まで読んでいただき、ありがとうございました!

入居者の火災保険は仲介任せになりがちやけど、ここを大家側で設計するだけで滞納+失火+漏水のトラブルが激減するばい。契約書の条項見直しから始めてみてくださいな💪