家賃保証会社で大家が損しない選び方|10種類×入居者タイプ別・滞納400万損

- 保証会社の審査が通らない人はどうしたらいい?

- どこの保証会社がよいか知らない

- 保証会社はつけないとダメなの?

やっと入居審査がきたのに保証会社が通らなかった。やっぱりつけないとダメかな?

ワイも最初はあまり意識してなかった。けど、リスクが大きいけん、保証会社は必須でつけときな。

保証会社無しでミスると、1件で400万円コースで溶けるということに、ワイも運用してみて気づきましたばい。

本記事は、大家が知っておくべき家賃保証会社の選び方を、デメリット・保証範囲・主要10種類の特徴まで全部詰め込んで解説するばい。

✅ この記事でわかること

- 保証会社に入らないと、メリットよりデメリットが圧倒的に大きい理由

- 審査が通らない入居者を入れたら何が起きるか(損失試算)

- 保証会社の保証範囲(基本プラン+追加保証)

- 主要10種類の特徴比較(3分類・入居者タイプ別・家賃収納サービス対応)

- 一級建築士/現役サラリーマン大家

- 福岡で築古戸建を複数棟運営

- 実体験ベースの大家ノウハウを発信中

保証会社に入らないとどうなる?|デメリットが大きすぎる現実

入居がなかなか決まらなかった築古戸建に、募集がきた。ただ、保証会社がとおらなかったから、つけずに連帯保証人だけで貸そうかな…と悩んでて。

ちょっと待ち〜。らびちゃん、気持ちはわかるばい。デメリットを考えた?

連帯保証人がいれば大丈夫じゃない?

いやいや、それでもダメばい。保証会社をつけないと、メリットよりデメリットが圧倒的に大きい。具体的に何が起きるか整理しますね。

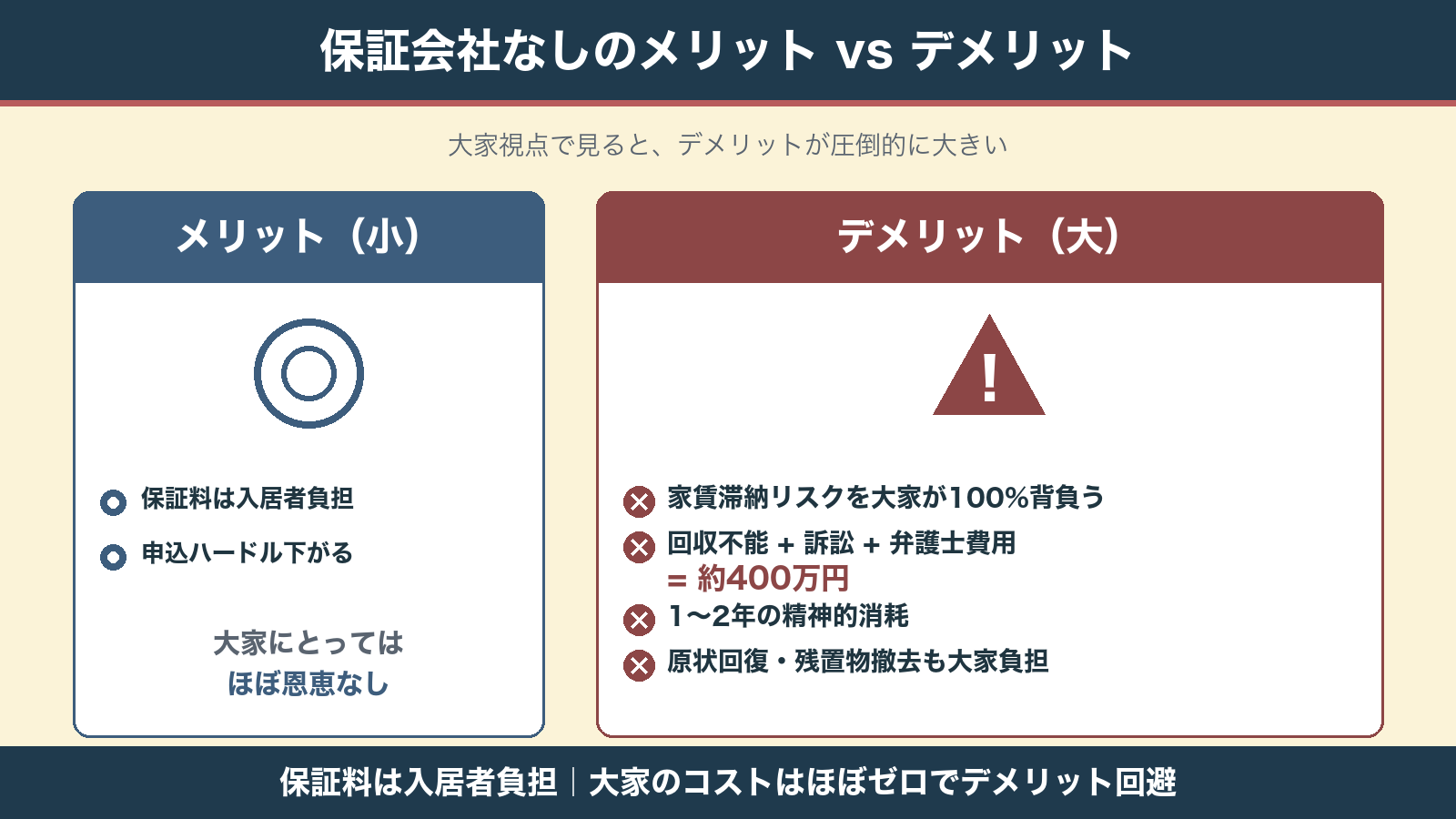

保証会社なしのメリット

- 入居者が保証料(家賃の30〜100%)を払わなくていい→ 申込ハードル下がる

- 属性弱めの入居者でも、連帯保証人さえ立てば貸せる

保証会社なしのデメリット

- ❌ 家賃滞納のリスクを大家が100%背負う

- ❌ 100〜300万円かけて買った投資物件から、家賃5万円/月が回収できない

- ❌ 連帯保証人も「自分も払えない」「連絡取れない」が頻発(民法改正で保証範囲に上限)

- ❌ 滞納された入居者を追い出すには訴訟+強制執行が必要 → 100〜200万円

- ❌ 弁護士費用も必要(30〜80万円)

- ❌ 1〜2年間、入居者・裁判所・弁護士との対応で精神的に消耗

- ❌ 退去後の原状回復費・残置物撤去も大家負担になりがち

えっ、デメリットが多くない…

そう。保証会社をつけないメリットは小さい。

逆にデメリットは、マジでデカいばい。

保証会社の保証料は入居者負担。大家側のコストはほぼゼロ。なのに、滞納・訴訟・現状回復まで保証してくれる。つけない理由がないとよ。

審査が通らない入居者を入れるな|借地借家法と滞納地獄の話

ここが本記事で一番伝えたい話。

保証会社の審査が通らない入居者は、入れちゃダメ。

何が起きるか、損失試算込みで見ていきますばい。

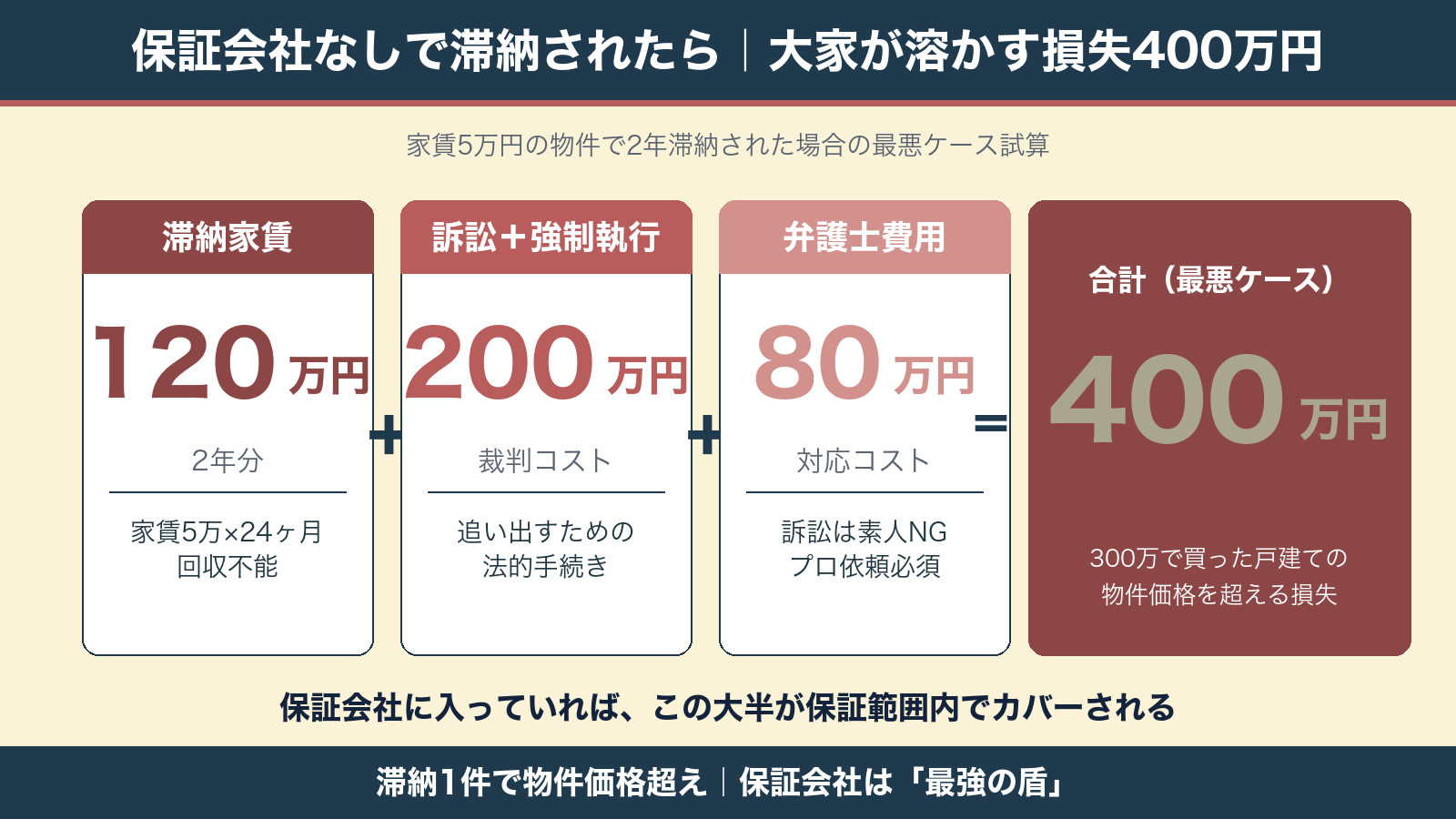

💸 もし保証会社なしで滞納されたら|400万円コース

家賃5万円の物件で、滞納が始まったとする。最悪ケースの損失はこれ。

| 損失項目 | 金額 | 内訳 |

|---|---|---|

| 滞納家賃(2年分) | 120万円 | 家賃5万×24ヶ月、回収不能 |

| 訴訟+強制執行費用 | 100〜200万円 | 追い出すための法的手続き、1〜2年 |

| 弁護士費用 | 30〜80万円 | 訴訟は素人NG、プロ依頼必須 |

| 合計(最悪ケース) | 約400万円 | 100〜300万で買った戸建ての物件価格を超える損失 |

100〜300万円で買った築古戸建の物件価格を超える損失が、滞納1件で発生するけんね。利回り表だけ見て突っ込む前に、この数字を頭に入れときたいばい。

さらに、初期投資した300万円を含めると…

合計700万円。戸建ては1戸の影響が大きい。

借地借家法は入居者の最強の盾|大家は丸腰

「家賃払わない奴、すぐ追い出せばええやん」と思うやろ?

それが借地借家法で守られてて、できないんよ。

- ❌ 家賃滞納だけでは追い出せない(信頼関係の破壊が必要)

- ❌ 鍵交換・家財処分は違法(自力救済の禁止)

- ❌ 訴訟+強制執行で1〜2年かかる

つまり法律上、大家は構造的に丸腰。だからこそ「入る前に弾く=保証会社の審査」が唯一の現実的な防御になるとよ。

保証会社の審査が通らない入居者は、原則入れちゃダメ。プロが「払えない可能性が高い」と判断したわけで、それを「いい人そう」で覆すのは丸腰で地雷原を歩くようなもの。

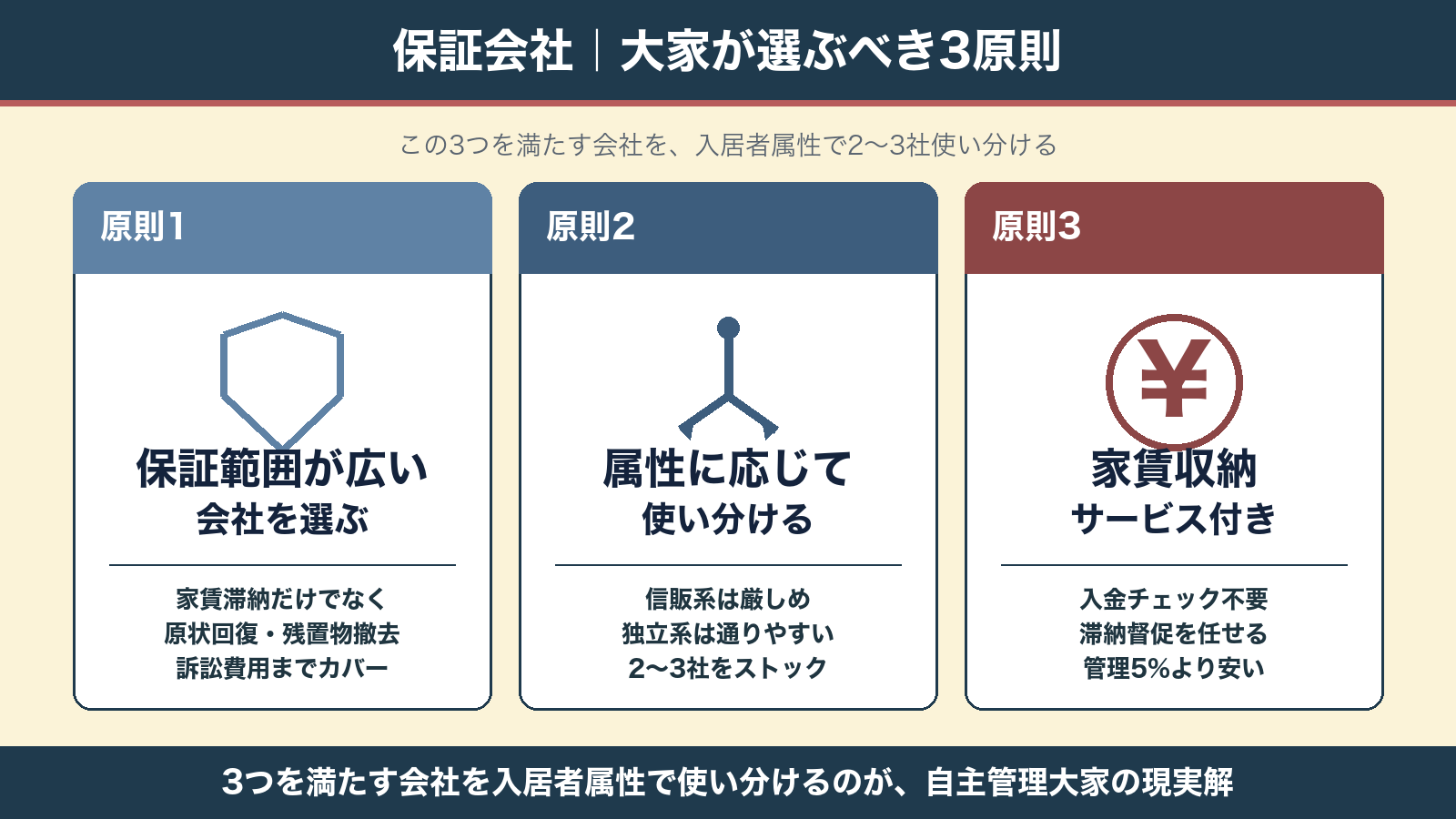

だから保証会社は必須|大家が選ぶべき3原則

ここまで読めば、結論はシンプル。保証会社は必ずつける。そのうえで、大家が選ぶときの3原則はこちら。

- 保証範囲が広い会社を選ぶ

- 入居者の属性に応じて「審査の通りやすさ」で会社を使い分ける

- 家賃収納サービス(集金代行)とセットにできる会社を優先

この3つを満たす保証会社を入居者の属性に応じて2〜3社使い分けるのが、自主管理大家の現実解ばい。

保証会社の保証範囲|どこまでカバーしてくれるか

そもそも保証会社が「何を」保証してくれるのか、ここを押さえとかないと比較できんけんね。基本プランで共通の保証と、プランで追加される保証に分けて整理するばい。

基本プラン|どの会社でも共通する保証

多くの基本的なプランで共通して保証される項目はこれ。

- 月額の固定賃料:家賃、共益費、管理費

- その他の費用:駐車場代、町内会費、水道光熱費など

プランによって追加される保証範囲

より手厚いプランやオプションで保証されることが多い項目。大家としては、どこまでのリスクをカバーしたいかに応じてプランを選ぶ必要があるよ。保証商品によっては、一部が限度額付きで対象となる場合もあるけん、契約前に必ず確認やね。

- 契約更新料

- 原状回復費用

- 早期解約による違約金・損害金

- 退去予告義務違反による違約金・損害金

- 残置物撤去費用

- 法的手続き費用(建物明渡しに関わる訴訟費用など)

滞納家賃だけ保証する会社と、原状回復・訴訟費用までカバーする会社で、いざというときの大家の損失額が全然違う。「保証範囲が広い会社を選ぶ」が3原則の1つ目な理由はこればい。

主要10種類の特徴|3分類・入居者タイプ別おすすめ・家賃収納サービス対応

主要10社を大家目線で並べたよ。3分類(信販系/協会系/独立系)の使い分け、入居者タイプ別のおすすめ、家賃収納サービス対応の有無まで一気にカバーするけん、ここを押さえれば選び方は決まるばい。

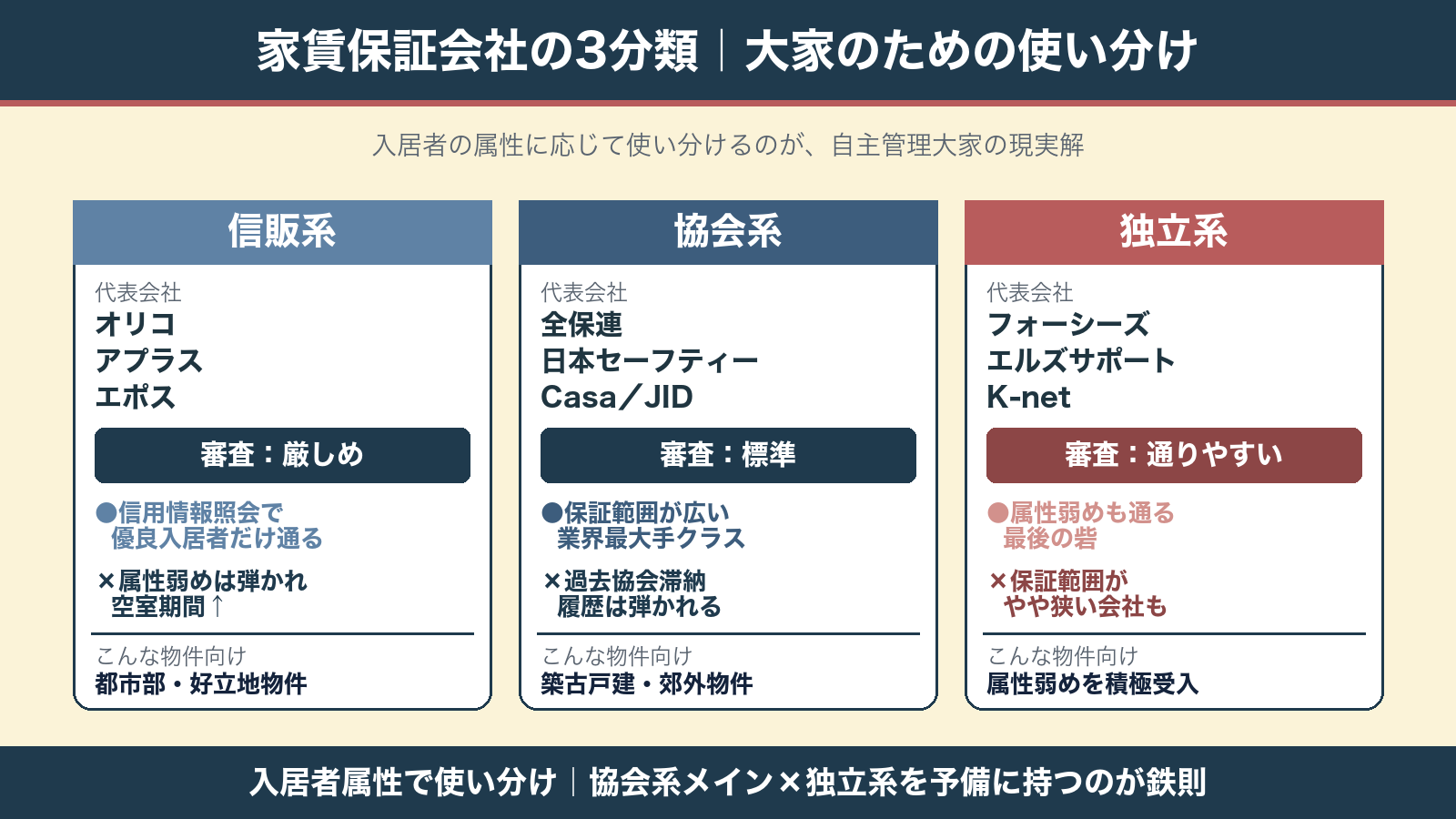

まずは3分類で全体像|信販系・協会系・独立系

家賃保証会社は大きく3つに分類されるよ。ここを押さえないと選びようがないけん、まずここから。

🔹 信販系(オリコ・アプラス・エポス系)

- 特徴:CIC等の信用情報を照会して審査

- 審査:厳しめ(クレジットカードの審査と同じ感覚)

- 代表:オリコフォレントインシュア/アプラス/エポスカード(ROOM iD)

- 大家メリット:信用情報をクリアした優良入居者だけが残る → 滞納リスク激減

- デメリット:属性弱めの入居者は弾かれる → 空室期間長くなる

🔹 協会系(LICC・CGO)

- 特徴:協会(LICC/CGO等)に加盟、業界内で滞納履歴を共有

- 審査:標準

- 代表:全保連/日本セーフティー/Casa/ジェイリース/JID

- 大家メリット:保証範囲が広く安定運用向き、業界最大手クラスが多い

- デメリット:過去に協会系で滞納した入居者は弾かれる

🔹 独立系

- 特徴:信用情報照会なし、独自基準で審査

- 審査:通りやすい(最後の砦)

- 代表:フォーシーズ/エルズサポート/K-net(旧・近畿保証サービス)

- 大家メリット:属性弱め(無職・生活保護・外国籍・高齢者・水商売)でも通る

- デメリット:保証範囲がやや狭い会社もある

使い分けの鉄則:1社目に信販系/協会系で出して、ダメなら独立系に切り替える。最初から独立系で出すと「優良入居者まで属性弱めと思われる」リスクがあるけん注意やね。

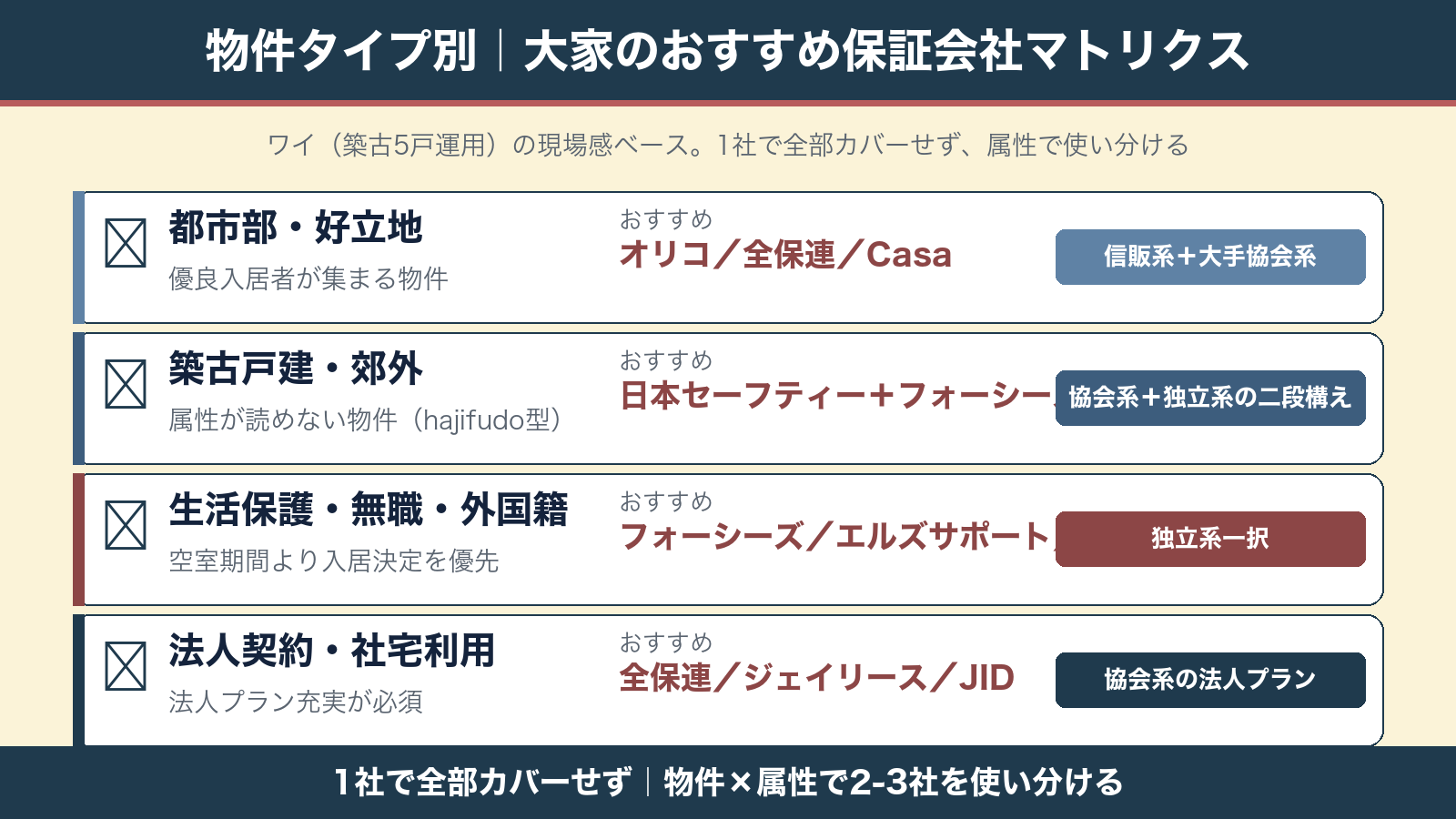

入居者タイプ別おすすめ|物件×属性で使い分け

コレだけあって、どこがいいの?先生のおすすめは?

10社並べただけだと選べないけん、大家のタイプ別にまとめておくたい。

※エリアでも違いがあるけん、一つの参考に同じエリアの大家さんに相談してな。

🏠 都市部・好立地で優良入居者が集まる物件

→ オリコフォレントインシュア/全保連/Casa

信販系・大手協会系で固める。審査で弾けるなら弾いて、滞納リスクをゼロに近づける。

🏚 築古戸建・郊外・属性が読めない物件

→ 日本セーフティー(メイン)+フォーシーズ(属性弱め時の予備)

協会系(CGO・LICC)で標準ラインを引きつつ、独立系を予備に持って空室期間を最小化。

👥 生活保護・無職・外国籍・高齢者を積極受入

→ フォーシーズ/エルズサポート/K-net(旧・近畿保証サービス)

独立系一択。エルズサポートは2025年から外国人向け通訳・生活支援「外国人コール24」を保証セットで提供開始、高齢者対応も整備されてて属性弱め向けに最強候補。K-netは関西発だけど東京・名古屋・福岡など全国対応している。空室期間より「入居決定」を優先する物件タイプに合う。

💼 法人契約・社宅利用が多い物件

→ 全保連/ジェイリース/JID

業界最大手の全保連は事業用(店舗・事務所)専用ページを持ち、上場企業の安心感とDX推進が魅力。ジェイリースは長期保証とサポートが多彩。JIDは8プラン制で価格競争力ありで小規模法人にも合うばい。

💡 ポイント:1社で全部の入居者をカバーしようとしない。仲介に「うちは○○と○○使えます」と伝えておくだけで、属性に合わせた募集ができるばい。

📝 ワイはというと|仲介との連携重視+家賃収納代行つき

基本スタンスは、仲介さんが関わりのある保証会社を聞いてそれに乗る。やり取りがスムーズになるけん、これが地味に効くばい。

そのうえで「オーナーで保証会社を決めて」と言われたら、ワイが伝える鉄板はこの2点。

- 🛡 全保連/日本セーフティー(全国対応の協会系)

→ 福岡の物件なら、通らなかったときはふれんず保証(福岡県宅建協会推奨の地元独立系)も伝える - 🛡 家賃収納代行サービス付きのプラン優先

💡 地域柄ポイント:福岡県の物件なら、ふれんず宅建保証(公益社団法人福岡県宅地建物取引業協会推奨)が地元仲介から指定されることもよくある。完全独立系で信販情報照会なし。地域によっては地元の独立系保証会社が選択肢に入るけん、確認しといてね。

家賃収納サービス(集金代行)の何が嬉しいか

家賃収納サービスとは、入居者からの家賃を保証会社が一旦預かって、毎月決まった日にオーナー口座へ送金してくれる仕組みのこと。

- ✅ 入金チェック不要(毎月固定日に振り込まれる)

- ✅ 滞納督促を任せられる(電話・郵送・訪問の手間ゼロ)

- ✅ 家賃保証とセットなら、滞納の有無にかかわらず満額入金される会社もあるよ(日本セーフティーの「集金代行プラン」が代表例)

- ✅ 管理会社の集金代行(家賃の3〜5%)より割安、保証会社経由で1〜5%程度

自主管理大家なら、保証会社経由の家賃収納サービスを使うのが圧倒的にコスパ◎やね。管理会社に5%払って集金代行してもらうより、保証会社で「保証+収納」を一体化する方が安く済む。

大家さんの口座に直接じゃないんや

そう、ワイ1戸目の時しらなくて。先輩大家に聞いてから、家賃収納代行サービスを使うようにした。代行してくれるから、安心だよね。

保証会社についてよくある質問|FAQ

Q1. 仲介に「指定の保証会社しか使えない」と言われた場合は?

A. 仲介を変更することを検討。

自主管理大家のメリットは「保証会社を自由に選べる」こと。仲介経由でも「この物件はオーナーが◯◯保証を指定」と伝えれば対応してくれることが多いよ。指定でも希望する保証会社だったらそのまま。

指定縛りで困ったら、仲介を変える検討もアリ。管理委託してる場合は管理会社の指定保証会社に縛られるけん、その時点で自由度は失うね。

Q2. 保証会社の審査に落ちた入居希望者を、独立系で再チャレンジさせるのはアリ?

A. アリ。

協会系で落ちても独立系(フォーシーズ等)なら通るケースは普通にあるよ。ただし信販系で落ちた=信用情報に問題の可能性が高いけん、独立系でも慎重に。連帯保証人を別途立ててもらう、礼金を厚めに取る等の対策とセットがおすすめ。

Q3. 保証会社を途中で乗り換えることはできる?

A. 更新タイミングならできるよ。

ただし入居者の同意が必要で、新しい保証料を入居者が払う形になるけん、トラブルになりやすい。契約時に最適な会社を選ぶのが基本。既存物件で保証会社なしの入居者がいる場合は、次回更新時に保証会社加入を必須化する条項を追加する形が現実的やね。

Q4. 保証会社は絶対に入ってもらわないとダメ?

A. 原則、加入。

保証会社に入らないデメリットが大きいことは伝えた通り。それと天秤にかけて、納得できるのであれば、選択してもいいのかな。ワイはおすすめせん。

でも、ど〜しても保証会社無しでも入れたいのであれば、連帯保証人必須と定期借家契約を結ぶのも一手段かな。

まとめ|保証会社をつけて後悔ない賃貸経営を

最後にまとめますばい。ワイが現場で使ってる3鉄則はこれ。

- 🛡 協会系(全保連・日本セーフティー等)をメインに、独立系を予備に持つ

→ 入居者の属性に応じて使い分ける - 🛡 集金代行は保証会社経由で一体化

→ 管理会社5%は払わない、保証+集金をワンパッケージで - 🛡 審査が通らない入居者は絶対に入れない

→ 借地借家法で大家は丸腰、入る前に弾くのが唯一の防御

自分で複数の保証会社を持って使い分けるだけで、滞納リスクと空室期間が両方下がるばい。

築古戸建大家、特に自主管理勢にはマジで効くけん、参考にしてみてください💪

▼ あわせて読みたい|大家向け関連記事

🦊 最後まで読んでいただき、ありがとうございました!

家賃保証会社は「とりあえず仲介任せ」で済ませがちですが、ここを整えるだけで滞納リスクが激減するけん、ぜひ見直してみてくださいばい。