大家の火災保険の見直し5選|入らないリスクと施設賠償の要否

- どの補償が必要か判断したい

- 毎年値上げで保険料が痛い…削れる補償があるなら知りたい

- 大家として「最低限つけるべき補償」と「外せる補償」の境目が分からない

築古戸建てを買ったとき、不動産屋や銀行に勧められるまま加入した大家側の火災保険。

補償内容や保険会社がよかったのかわからなくて…

実はそれ、毎年数万円も払いすぎになっているかもしれません。

こんにちは、築古戸建て大家のみつです。

福岡で5戸の戸建てを運用しながら、保険の見直しで年間数万円浮かせた経験があります。

この記事では、初心者大家のらびちゃんと一緒に、現役大家がよく聞かれる火災保険の見直しポイント5つを対話形式で解説します。

- Q0:大家が火災保険に入らないとどうなる?

- Q1:銀行・不動産屋紹介の保険は見直すべき?

- Q2:地震保険って必要?

- Q3:施設賠償責任特約って大家に必要?

- Q4:契約期間と払い方、どう選ぶのが正解?

- Q5:水災補償は必要?

どれも相談を受け、ワイ自身が悩み、代理店の友達に聞き、大家仲間と答えを出してきたテーマです。

最後まで読めば、あなたの保険料も年間数万円単位で下がる可能性がありますばい。

Q0:大家が火災保険に入らないとどうなる?

答えはリスク大。

入らないのは違法ではありませんが、失うものが大きすぎます。

大家が火災保険に入らないのは違法じゃない?リスクは大きいのかな。

大家が火災保険に入らなくても法律違反ではありません。

ただし、住宅ローンを組んで物件を買うなら、融資条件として加入を求められるケースがほとんどです。

問題は「未加入のまま物件が全焼したらどうなるか」。

修繕費は全額自己負担、家賃収入もゼロ、ローンだけが残る——築古戸建でも数百万円のダメージが現実に起こります。

- 築古戸建のように物件価格が低いケースでも、最低限「建物補償+施設賠償責任特約」は備えるのが現役大家としての結論です。

ここからは、その「最低ライン」をベースに、火災保険の見直しで判断すべき5つのポイントを順に解説します。

Q1:家購入時に銀行・不動産屋に紹介された火災保険、見直すべき?

結論、見直すべき。

紹介された保険は割高なことが多いからです。

みつ先生、ワタシ去年買った戸建ての火災保険、不動産屋さんに「団体割引が効くのでお得ですよ」って勧められたものに入ったんですけど…これってそのままでいいんですかね?

あー、それはほぼ100%見直したほうがいいやつばい。

ワイも最初の物件はそのパターンで入って、後から一括見積もり取ったら年2万円も下がったことあるけんね。

え、団体割引でお得じゃないんですか?

団体割引で「定価より安い」のは事実なんよ。

でも問題は補償内容が過剰になってるケースが多いこと。

具体的にはこんな感じばい。

- 使わない家財保険が標準でついてる(投資物件なのに家財500万とか)

- 盗難・破損補償がフルパッケージで入ってる

- 水災補償が立地に関係なく標準セット

- 地震保険が満額で自動付帯

たしかに…ワタシの保険証券見たら「家財500万」って書いてました。

投資物件なのに何でやろ?

それな。

投資物件は基本的に家財保険は不要(家財は入居者が自分でかける)。

それだけで年5,000〜1万円は浮くばい。

えっ、5年契約ななら5万円も変わる。

ぜんぜん違いますね。

そう。

知らず知らずに入っていることがある。

保険は途中で解約すれば、残数日数分が返金されるけん、見直す良い機会ばい。

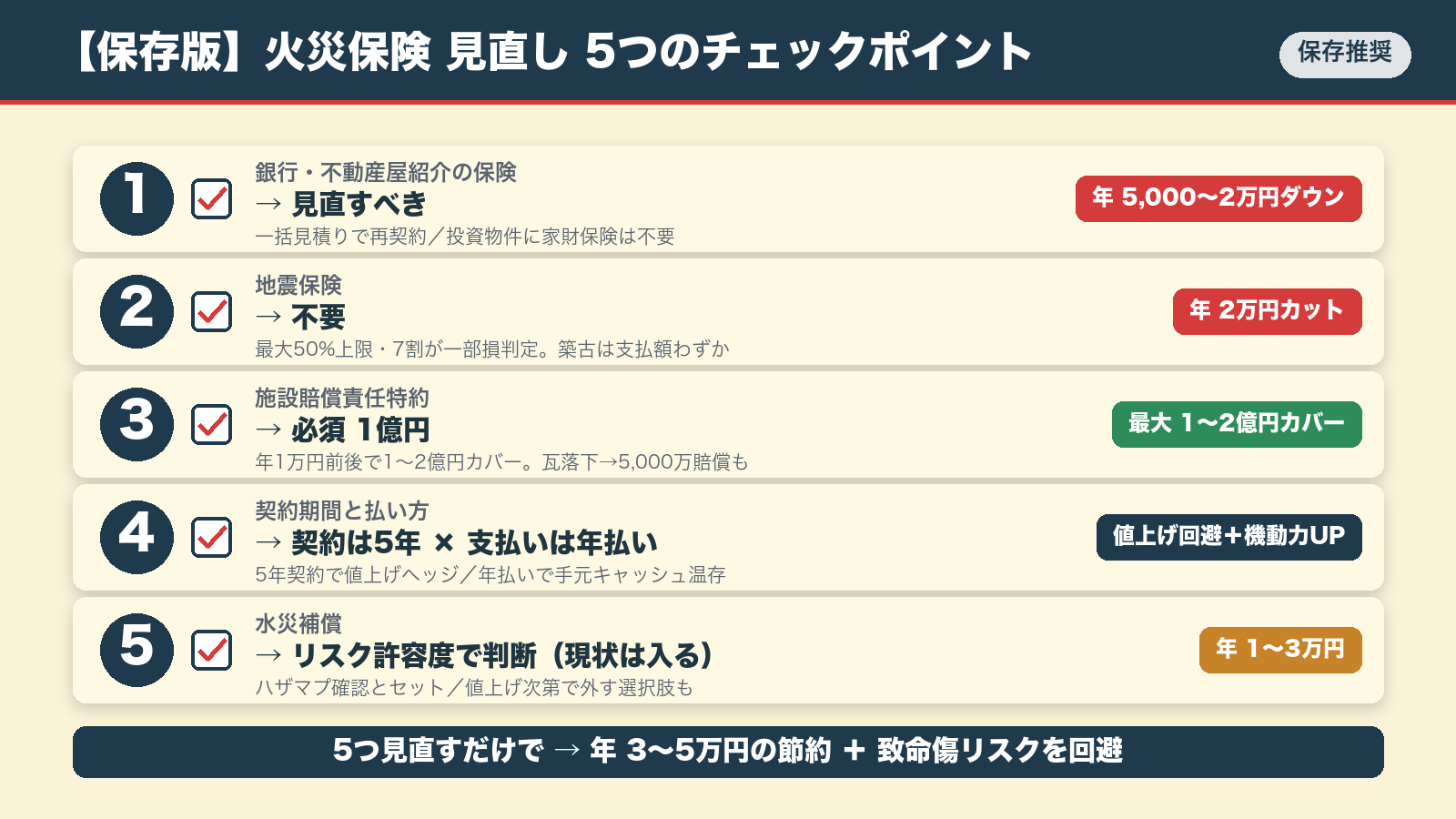

- 銀行・不動産屋紹介の保険は補償過剰になりがち

- 特に「家財保険」は投資物件なら不要(年5,000〜1万円減)

- 一括見積もりで3〜5社比較すれば年2〜3万円安くなる事例多数

- 更新タイミングを待たず、今すぐ見直し・見積もり取るのが正解

Q2:地震保険は不要?大家が入るべきか判断する2つの基準

築古なら原則不要。

ただし立地と資産状況で判断は変わります。

地震保険って入った方がいいですか?保険料けっこう高くて迷ってます。

ワイは不要と判断しとる。

理由は地震保険の仕組みたい👇

- 保険料が高め

- 火災保険とセット加入必須(単独では入れない)

- 補償額は火災保険の最大50%まで

さらに、補償は4段階認定なんよ。

| 認定区分 | 支払い割合 |

|---|---|

| 一部損 | 最大5% |

| 小半損 | 最大30% |

| 大半損 | 最大60% |

| 全損 | 最大100% |

引用:東京海上日動「地震保険のお支払い例」

実際、東日本大震災の際でも、被災者の約7割が「一部損」判定だったばい。

(参考:日本経済新聞)

あの大規模な地震でも…

火災保険は大震災でもほぼ一部損。

過去の経験から、役立たないな…とワイは判断したよ。

- 新築時の建物価値:3,500万円

- 今回の築52年戸建ての時価評価額:約380万円(保険会社評価)

- 仮に火災保険500万円 → 地震保険250万円を付帯

- 時価評価380万円 × 5%(一部損) = 支払われる保険金は約19万円

- 一方で地震保険料は年2万円前後

地震保険って、全然出ないんだぁ…

それでも、いる?ワイは「貯金した方がいい」と判断するばい。

- 地震保険は火災保険とセット必須&最大50%上限

- 認定は4段階、東日本大震災では7割が一部損

- 築古戸建て×時価評価だと支払い額わずか数十万円

- ワイの判断:不要、その分を貯金に回す方が合理的

Q3:施設賠償責任保険は大家に必要?単独加入と火災保険セットの違い

大家にはほぼ必須。

物件の不備で他人にケガをさせたときの備えです。

「施設賠償責任特約」ってなんかオプションで勧められたんですけど、これって必要なんですか?月数百円って言われたんですけど。

大家なら100%つけて。

これだけは絶対外したらダメな特約ばい。

月200〜500円で最大1〜2億円の賠償をカバーできる、コスパ最強オプションたい。

そんなに出るんですか!何を補償するんですか?

物件の管理不備で第三者にケガをさせたり、他人の物を壊したときの賠償。

具体例はこんな感じ。

- 外壁モルタルが落下して通行人にケガ → 治療費・慰謝料

- 給湯器の水漏れで階下の家財損傷 → 家電・家具弁償

- 植木が倒れて隣家の車を破損 → 修理費

- 階段の手すりが外れて入居者が転落 → 後遺障害の損害賠償

怖っ…。

築古戸建てだと特にありそうですね。

そう、築古は外壁・屋根・配管全部のリスクがある。失敗事例として有名なのが、瓦が落ちて通行人に当たり後遺障害認定で5,000万円超の賠償命令が出たケース。

施設賠償未加入なら全額自腹ばい。

5,000万…サラリーマン人生詰みますやん。

月数百円でその不安が消えるなら、入らん理由がないやろ?戸数が増えても1契約でカバーできる「包括契約」もあるけん、複数戸持ってる人は保険会社に相談するのもアリばい。

- 大家は施設賠償責任特約「必須」レベル

- 月200〜500円で最大1〜2億円の賠償カバー

- 築古戸建ては外壁落下・水漏れ・設備不良のリスク高

- 事例:瓦落下→通行人に後遺障害→5,000万円超の賠償命令

- 複数戸持ちは「包括契約」でさらに割安に

Q4:火災保険の長期契約は5年が正解?年払い割引で得する選び方

基本は長期が得。

年払いより長期一括のほうが割引が効きます。

5年契約だと一括で25万円とか払うことになるんですよね…。

1年契約に切り替えた方がキャッシュフロー的にいいですか?

それね、よく混同されるんやけど、「契約期間」と「支払い方法」は別物たい。

ワイの結論は「契約は5年・支払いは年払い」が黄金パターンばい。

えっ、契約は5年で長期、でも支払いは1年ずつってこと?

そう。

これが築古戸建て大家の鉄板。

理由は2つあるばい。

契約は5年・支払いは年払いが正解

- 契約期間:5年契約 ◎(年々値上がりする保険料を5年間固定できる)

- 支払い方法:年払い ◎(手元キャッシュを分厚く保てる)

理由①:5年契約は「値上げヘッジ」になる

火災保険料は近年、2019・2021・2022・2024年と立て続けに値上げされとる。

自然災害の多発で、保険会社の支払いが膨らんどるけんね。

1年契約だと毎年の値上げを直撃で食らう。

けど5年契約なら、5年間は契約時の保険料で固定できる。

しかも2022年10月から、最長契約期間が10年→5年に短縮された。

今後さらに短くなる可能性も高いけん、長期固定できる今のうちに5年契約を取りに行くべきばい。

理由②:年払いで手元キャッシュを分厚く保つ

じゃあなぜ支払いは「5年一括」じゃなくて「年払い」なのか?答えは「投資家にとって手元キャッシュは命綱だから」たい。

年払いを選ぶ理由

- 次の物件購入の頭金チャンスを逃さないため

- 突発の修繕(給湯器・屋根・配管)に即対応するため

- 保険料は毎年の家賃収入から自然に支払うのがフローとして合理的

- 物件を買い続けるための資金を温存するため

5年一括で払うと、25万円前後の現金が一気に手元から消える。

一方、年払いなら毎年5万円ずつ、家賃収入から自然に支払える。

25万円あれば、給湯器交換2台分とか、空室6ヶ月分の家賃とかカバーできる。

築古戸建てやってると、この「ちょっとした現金」が想像以上に効いてくる。

たしかに、ワタシも前にいい物件見つけて、頭金が足りなくて諦めたことありました…。

そういう時に、火災保険に25万円拘束されてるか/毎年5万円ずつで済んでるかは、絶対に効いてくる。

5年一括の割引より、現金の機動力

5年一括の割引はたしかに5〜13%(年5,000〜1万円程度の差)。

でもこれは、現金25万円を5年間動かせない代償。

- 5年一括の割引:合計2.5〜5万円

- 年払いを選ぶ機会費用:突発修繕や物件購入チャンスを逃すリスク

数字上は一括の方が得に見える。

けど、“5年間その現金を動かせない”のは投資家として痛い。物件を買い続けたい人ほど、年払い一択ばい。

「契約は5年・支払いは年払い」って、ベストオブベストですね。

そう。

これが築古戸建て大家の鉄板パターン。値上げに備えて契約は5年で固定、キャッシュは年払いで温存。

次の物件、次の修繕、いつでも動ける状態を作っとくのが、投資家の戦い方ばい。

- 「契約期間」と「支払い方法」は別物として考える

- 契約は5年が正解(毎年の値上げを5年間固定でヘッジ)

- 支払いは年払いが正解(手元キャッシュを分厚く保つ)

- 5年一括の割引(5〜13%)より、現金の機動力の方が投資家には価値が高い

- 保険料は毎年の家賃収入から自然に支払うのがフローとして合理的

- 物件を買い続けたい人ほど、年払いが鉄板

Q5:火災保険の水災補償は不要?ハザードマップで判断する基準

判断は立地しだい。

浸水リスクが低いなら外す選択もあります。

最後の悩みです。

水災補償って結構高いって聞いたんですけど、外してもいいですか?

結論からいうと、「リスク許容度」次第ばい。

一律「外せ」「つけろ」って言える話じゃない。

今は値上げが落ち着いとるけん、ワイは入っとるけど、今後さらに値上がりするなら水災も外して現金で備える選択肢もアリと思っとる。

リスク許容度って、どう判断すればいいんですか?

一番大事なのは、「最大損失をどこまで受け入れられるか」たい。

これを基準に考えると、補償の入る・入らんの判断はスッキリするばい。

- 火災・落雷・破損・爆発:入る

- 風災・雹災・雪災:入る

- 水災:入る(※今後の値上げ次第で外す可能性あり)

- 盗難・水漏れ等特約:入る

- 破損:入らない(現金で備える)

- 自己負担額(免責額):10万円

- 家賃保証特約:入らない

- 施設賠償責任特約:必須1億円

所詮、保険は現金でカバーできない部分を補うもの。「施設賠償責任」だけは絶対の保険、他は自分の資金と相談ばい。

補償内容を入れる・入れないの参考になる〜。

見積り時は同じ条件で取って、詳細は代理店と相談して決めればいいかも💡

水災・破損汚損などの補償は同じ考え方

地震保険だけでなく、水災/破損・汚損/雪災などの補償も、基本は同じ「許容リスク」で判断する。

全部つけた方が安心な気もするけど…。

安心と引き換えに、毎年いくら払っとるかを忘れたらいかんばい。

判断基準:「最大損失をどこまで受け入れられるか」

- 受け入れられない損失(億単位の賠償)→ 保険でカバー(施設賠償は絶対)

- 痛いけど受け入れられる損失(数十〜数百万)→ 現金で備える(破損など)

- 毎年の保険料を払う価値がある損失か、自分の貯金状況と相談

水災を判断する具体的な目安

水災を「入る or 外す」で迷ったら、ハザードマップでの確認は最低限やっておきたい。

- 国交省「重ねるハザードマップ」で物件住所を入力

- 「洪水」「内水」「高潮」「土砂災害」を全部チェック

- 浸水想定0.5m以上の区域 → 入る一択

- 浸水想定0.5m未満 or 想定外 → 外す選択肢あり

- 過去に浸水履歴がある地域 → 必ず入る(地元の人に聞く)

「節約のため外す」のと「ハザードリスクが高いのに外す」は全然違いますね…。

そう。ハザードマップで確認したうえで、自分のリスク許容度で決める。

これが投資家の合理的な判断ばい。

「節約のため外す」のは正しい判断やけど、必ずハザードマップ確認とセットたい。

今後の方向性:保険料がさらに値上がりするなら?

火災保険は今後も値上げが続く可能性が高い。

そうなった時、ワイの考えはこう👇

- 「施設賠償責任特約」のみに絞るのも一つの選択

- 他の補償(水災・破損・盗難など)は外して、現金で備える

- 保険料を毎年数万円払い続けるより、その分を修繕積立や次の物件に回す

- 築古戸建ては「現金の機動力」こそが投資家の武器

保険は「絶対に必要なもの」だけに絞るのが、長く投資を続けるコツばい。

値上げが続くなら、「施設賠償だけ」+「あとは現金で備える」に切り替える選択肢もテーブルに乗せとくべきたい。

- 水災補償は「リスク許容度」で判断する

- みつ先生は現状は水災含めて入るが、値上げ次第で外す可能性あり

- 判断基準は「最大損失をどこまで受け入れられるか」

- 「外す」場合は必ずハザードマップでの確認とセット

- 今後の値上げが続くなら、「施設賠償だけ+他は現金で備える」選択もアリ

【総まとめ】大家の火災保険の見直し5つのポイント早見表

5つのポイントを早見表で一気におさらいばい。

この5つを見直すだけで、年間3〜5万円の節約+リスク回避が同時にできるばい。

火災保険の見直しは一括見積もりで比較する

見直しポイントはわかりました!実際にどの保険会社で見積もり取ればいいんですか?

そこは別記事で築古戸建て向け火災保険5社の見積もり比較を実際の数字付きでまとめとるけん、そっち見てもらうのが早いばい。

相場・必要書類・代理店選びのコツ・申込みの流れまで全部書いとるけんね。

👉 築古戸建の火災保険おすすめ5社比較|相場と選び方【築古戸建て塾】

この記事で見直しポイントを押さえたら、上の比較記事で実際の見積もりを取りに行く、っていう流れが最強ばい。

まとめ|大家の火災保険は見直して損を防ぐ

今回は5つの見直しポイントを、らびちゃんと一緒に見てきました。

改めて自分の火災保険、よく理解してなかったって実感…。

銀行に勧められるまま、何となく加入してました…。

「見直そうと思いつつ、どこから手を付けていいか分からない」っていう人が大半ばい。

とくに築古戸建て大家は、銀行・不動産屋紹介のままで年2〜3万円損してるケースが多い。

更新時期じゃなくても見直した方がいいんですか?

その通り。

途中解約しても、残期間分は返金されるけん安心ばい。「見直そう」と思った時が、見直しのタイミングたい。

じゃあ具体的に、何から始めればいいですか?

手っ取り早いのは火災保険の一括見積りサイト。

3〜5社の見積りを比較するだけで、同じ補償でも年1〜3万円は普通に違う。銀行・不動産屋紹介のままにしてる人は、年間2〜3万円損してると思ったほうがいいばい。

ワタシも一括見積り、やってみます!

みなさんも、手元に今の保険証券と、登記簿謄本(建物の所在地・延床面積・築年数・構造)を用意して、まずは無料の一括見積りから始めてみてください。

その際、本記事で解説した5つのポイント(家財の必要性/地震保険/施設賠償/払い方/水災)を判断基準にすると、無駄のない補償設計ができますばい。

火災保険は「入って終わり」やなくて、定期的に見直すことで利益を生む経費。

今日この記事を読んだのが、見直すきっかけになったら嬉しいばい。

▼次に読む:地震保険はいらない?築50年戸建てで『やめた』大家の3つの根拠と必要な例外【10年で22万円差】/施設賠償責任保険は大家に必要?築50年戸建で1億円特約を付けた実例と保険料相場【単独加入も解説】