【実例あり】空き家投資シミュレーション|100万円の空き家はいくら儲かる?利回り計算も解説

- 空き家の投資は本当に儲かるの?

- リアルな数字が知りたい

- 利回りの計算ってどうやるの?

空き家(いわゆる、築古戸建)投資を始めたときに、最初に悩むのはお金の計算ではないでしょうか。

ワイも最初は、どんなお金が掛かるのが分からず不安だったので、すごくわかります。

村長!物件価格以外にどれくらいお金がかかるか知りたい!

そこで、本記事では、実際に物件購入にかかる費用から、シミュレーション事例をもとに、築古戸建投資大家目線で解説するばい!

この記事は、初学者の方だと1回読んだだけでは理解が難しいかもしれません。

ただ、賃貸経営・不動産賃貸業で数字をもとに判断できるようになるためには、とても大事な考え方です。

理解できるまで、何度も読み返してみてください。

【前提】空き家の購入にかかる3つの費用

築古戸建てを購入する際にかかる費用は、主に3つに分けられるばい。

- 物件価格:購入する物件の価格

- 修繕費:リフォームやメンテナンスにかかる費用

- 諸経費:契約や税金などにかかる費用

今回は、具体的なシミュレーション事例を見ながら、それぞれの費用を計算してみるばい!

【物件概要】

- 物件価格:100万円

- 修繕費:50万円

- 諸経費:70万円

これは村長が買った物件を分かりやすいように、数字を丸めたやつね!

この場合・・・

購入総額:220万円

が必要になったことになるね!

220万円 = 100万円 + 50万円 + 70万円

購入総額 = 物件価格 + 修繕費 + 諸経費

物件価格(例:100万円)

購入価格は安いほど良い?

築古戸建ての魅力は安く買えることたい!

でも、安すぎる物件は修繕費がかかることが多いけん、バランスが大事たい。

例えば…

- 100万円の物件を買ったけど、修繕費は50万円で済んだ 合計150万円

- 50万円の物件を買ったけど、 修繕費が200万円かかった 合計250万円

安くても修繕費が高くついたら同じ。修繕には時間もかかる。。。

トータルで考えることが必要たい。

NG物件に手を出すと、修繕費150万円以上も全然あります・・・

参考記事:【初心者必見】絶対にやめとけ!築古戸建てのNG物件3選とは?

修繕費(例:50万円)

物件によって修繕費(リフォーム費)は違う!

築古戸建ては、リフォーム費用がどれくらいかかるかを事前に把握することが大事たい!

例えば、リフォームとして…

| 修繕箇所 | 費用目安 |

|---|---|

| 壁・床の張り替え | 10万〜50万円 |

| 水回り(キッチン・トイレ・風呂) | 30万〜150万円 |

| 外壁・屋根補修 | 20万〜100万円 |

| 電気・ガス・給湯器交換 | 10万〜30万円 |

これはあくまでも目安。

どれくらい掛かるか業者さんに見積りを依頼して相場を把握することが大事。

また、大きく費用が掛かる部分を知っとき、

そこを避けて大きな支出を防ぐことが大事たい!

築古戸建は、予期せぬ修繕費(給排水の劣化・設備交換など)があります。

経験が浅い関係なく、予備費として100万円(雨漏りだと200万円)はリスクとして理解しておきましょう。

この記事ではメインでないので省略。

細かな数字・修繕のポイントは下記の記事が参考になるよ。

関連記事:リフォーム業者の探し方7選|大家が教える失敗しない選び方と注意点

具体的な諸経費(例:70万円)の内訳は?

物件価格以外にかかるお金を忘れるな!

築古戸建ての購入時には、契約や維持にかかる諸経費があるばい!

何にどれくらいお金がかかるか知らないと不安ですよね。一覧で表にしました!

でも、知らいない言葉がいっぱい・・・

いや〜〜〜〜〜〜。

ワイも最初はやめて〜ってなったよ。笑

補足はいれるけど、ざっくり70万円、

物件と修繕以外にかかると押さえれば今はOK!

この章は、ざっと目を通して、シミュレーションの練習にいこう!

| 項目 | 費用 | 備考 |

|---|---|---|

| ①仲介手数料 | 330,000円 | 一律33万円(税込)※1 |

| ②印紙代 | 1,000円 | |

| ③登記費用 | 150,000円 | 10~15万円が目安 |

| ④固定資産税清算金 | 13,100円 | 日割り計算し、引き渡し日以降の分を売主へ支払う精算金。 |

| 契約時合計 | 494,100円 |

| 項目 | 費用 | 備考 |

|---|---|---|

| ⑤AD(広告料) | 50,000円 | 家賃の1〜2ヶ月分。 |

| ⑥不動産取得税 | 100,000円 | 仮。建物、土地による。 5~10万円。 |

| ⑦その他 | 50,000円 | 予備費 |

| 契約後合計 | 694,100円 |

💡 諸経費合計 = 494,100円 + 200,000円 = 約70万円

諸経費って意外とかかるってビックリ!?

あくまでも、事例ですが、ざっくりこの程度のお金が、リフォーム、物件価格以外にも掛かることを知っとくことが大事たい!

1つ1つ調べるのは大変だから、言葉の意味だけまとめておくね。

シミュレーションが分かればいい人は、ここは一旦読み飛ばして、

実際に買う時に改めて読み返しても大丈夫だよ。

【大家なら知っておきたい!ことばの補足】

①仲介手数料

不動産会社に物件を紹介してもらった報酬。

②印紙代

売買契約書に貼る税金(国へ納める)。

③登記費用

物件の名義を自分に変更する手続き費用(司法書士へ依頼)。

④固定資産税清算金

引き渡し日以降の固定資産税を、売主へ日割りで支払うお金。

⑤AD(広告料)

入居者を募集してもらうため管理会社へ支払う広告費。

⑥不動産取得税

不動産を購入したときに一度だけかかる税金。購入半年後頃、忘れたころに請求がくるよ。

⑦その他

予備費。

※1 仲介手数料は、2024年の改正により、400万円以下の物件の仲介手数料の上限が「売買価格の3%+6万円」から、一律33万円(税込)に変更可能となった。交渉によって、従来の「(物件価格×3%+6万円)+消費税」で対応してもらえる場合もある。

しかし、内見案内、価格交渉と手間がかかっとるけん、そこは必要経費として、ケチらず払うことをオススメするたい。

空き家の価格を利回りから逆算する!

想定家賃と利回りから、投資の採算を考える!

想定家賃は下記の記事で詳しく解説しているよ!

参考記事:【内見前のチェック】失敗したくない人は確認すべき3つのポイント!(家賃相場・土地値・ハザードマップ)

利回りの計算

今回の物件は、修繕費と諸経費を含めて総額220万円かかっとるばい!

この物件で家賃4万円で貸した場合の実質利回りを計算してみよう!

うーーーん。いくらかな。

【選択肢】最も近いのはどれ?

A. 25% B. 20%

C. 15% D. 10%

シンキングタイム・・・・

これを答えられば、数字で判断できるようになるよ〜

答えは・・・

C. 15%

- 家賃4万円 × 12ヶ月 = 48万円 / 年

- 48万円 – 約10万(火災保険+固定資産税)= 38万円 / 年

- 38万円 ÷ 220万円 × 100 = 17.2%(実質利回り)

家賃4万円で貸せば、実質利回り約17%!

火災保険は 年5万円、固定資産税は物件によって変わりますが、ここでは 年5万円で簡易的に計算しています。

ワイは 自主管理派ですが、管理会社に任せる場合は

管理費が家賃の5〜10%ほどかかることが多いです。

また、将来の修繕に備えて 修繕積立金を入れる人もいます。

たとえば、公庫の資料などでは 月5,000円程度を目安にするケースもあります。

このあたりは投資スタイル・考え方によって変わるので、

自分の運用スタイルに合わせてアレンジしてみてください! 👍

※細かく言えば、人件費・車両費などは計算に入れていません。自分の時間はただでありませんが、会社員の築古戸建投資・事業のスタートにおいて、そこは度外視しています。

関連記事:【築50年以上】火災保険の見積り・相場・選び方まとめ|築古戸建投資家におすすめを解説

早見表から購入価格を逆算

利回りを考えるときは、目標の利回りから逆算して購入価格の目安を決めることも可能です!

投資総額 早見表

| 家賃(万) / 利回り(%) | 30 | 25 | 20 | 15 | 10 |

|---|---|---|---|---|---|

| 3.0 | 86 | 104 | 130 | 173 | 260 |

| 3.5 | 106 | 128 | 160 | 213 | 320 |

| 4.0 | 126 | 152 | 190 | 253 | 380 |

| 4.5 | 146 | 176 | 220 | 293 | 440 |

| 5.0 | 166 | 200 | 250 | 333 | 500 |

| 5.5 | 186 | 224 | 280 | 373 | 560 |

| 6.0 | 206 | 248 | 310 | 413 | 600 |

例えば、

ケース1)

家賃3.5万円のエリア・物件

利回り20%を狙うなら、

130万円以内で総支出を収めればOK!

ケース2)

家賃5.0万円のエリア・物件

利回り20%を狙うなら、

250万円以内で総支出を収めればOK!

想定家賃、目標利回りによって、使える金額が全然変わると分かればOK!

空き家の投資シミュレーションの練習【簡易版】

うーーーん。計算、難しいなあ〜。

だよね〜。最初からできる人は少ないけど、ここは練習あるのみ!

大家になるなら、避けて通れんけんね!

スパルタッ村長!!く〜、練習やってみるか。

計算自体は、小学校で習う足し算・引き算・掛け算・割り算だけです。

難しい数学は出てきません。

一緒にやっていきましょう!

練習1)家賃5万円が狙えるエリアなら・・・

【条件】

想定家賃:5万円

目標利回り:20%

想定修繕費:50万円

スクロールする前に、1分ほど考えてみてね!

流れはシンプル。

『① 総投資額を出す→② 物件価格を算出する』だよ!

① 総投資額を出す

①-1 まずは年間家賃から計算。

家賃5万円 × 12ヶ月

=60万円(年間家賃収入)

①-2 次に毎月の固定費を引きます。

60万円

− 10万円(火災保険+固定資産税)

=50万円(実質の年間家賃収入)

①-3 利回り20%で逆算します。

50万円 ÷ 0.2

=250万円

つまり

💡 総投資額:250万円が目安!

総額250万円以内で収めれば

実質利回り20%が狙える計算です。

計算してみよう!!(まとめ)

- 家賃5万円 × 12ヶ月 = 60万円(年間家賃収入)

- 60万円 – 10万円(火災保険+固定資産税)=50万円(実質の年間家賃収入)

- 50万円 ÷ 0.2(利回り20%) = 250万円(総投資額の目安)

投資総額 早見表

| 家賃(万) / 利回り(%) | 30(%) | 25(%) | 20(%) | 15(%) | 10(%) |

|---|---|---|---|---|---|

| 5.0(万) | 166 | 200 | 250 | 333 | 500 |

② 物件価格を算出する

②-1 総投資額が決まったら、

修繕費と諸費用を引きます。

総投資額 −(修繕費+諸費用)

=物件価格

今回の条件だと・・・

250万円 −(50万円+70万円)

=130万円

💡 物件価格:130万円が目安!

③ 物件価格交渉の目安

実際に購入する際は、

実質利回り15〜20%に収まるように交渉する

のが一つの目安です。

今回のケースだと👇

家賃5万円の場合

| 状態 | 利回り | 物件価格 |

|---|---|---|

| 楽観(ラッキー) | 25% | 約80万円 |

| 通常(まあまあ) | 20% | 約130万円 |

| 悲観(ウヒァー) | 15% | 約213万円 |

練習2)家賃4万円が狙えるエリアなら・・・

【条件】

想定家賃:4万円

目標利回り:15%

想定修繕費:70万円

第2問!

スクロールする前に、1分ほど考えてみてね!

流れは同じ。

『① 総投資額を出す→② 物件価格を算出する』だよ!

① 総投資額を出す

①-1 まずは年間家賃から計算。

家賃4万円 × 12ヶ月

=48万円(年間家賃収入)

①-2 次に毎月の固定費を引きます。

48万円

− 10万円(火災保険+固定資産税)

=38万円(実質の年間家賃収入)

①-3 利回り15%で逆算します。

38万円 ÷ 0.15

=253万円

つまり

💡 総投資額:253万円が目安!

総額253万円以内で収めれば

実質利回り15%が狙える計算です。

計算してみよう!!(まとめ)

- 家賃4万円 × 12ヶ月 = 48万円(年間家賃収入)

- 48万円 – 10万円(火災保険+固定資産税)=38万円(実質の年間家賃収入)

- 38万円 ÷ 0.15(利回り15%) = 253万円(総投資額の目安)

投資総額 早見表

| 家賃(万) / 利回り(%) | 30(%) | 25(%) | 20(%) | 15(%) | 10(%) |

|---|---|---|---|---|---|

| 4.0(万) | 126 | 152 | 190 | 253 | 380 |

② 物件価格を算出する

②-1 総投資額が決まったら、

修繕費と諸費用を引きます。

総投資額 −(修繕費+諸費用)

=物件価格

今回の条件だと・・・

253万円 −(70万円+70万円)

=113万円

💡 物件価格:113万円が目安!

③ 物件価格交渉の目安

実際に購入する際は、

実質利回り15〜20%に収まるように交渉する

のが一つの目安です。

今回のケースだと👇

家賃4万円の場合

| 状態 | 利回り | 物件価格 |

|---|---|---|

| 楽観(ラッキー) | 20% | 約50万円 |

| 通常(まあまあ) | 15% | 約113万円 |

| 悲観(ウヒァー) | 10% | 約240万円 |

想定家賃が5万円のときより4万円の方が、厳しい・・・

どのエリアで投資するかに大きく影響するよ

練習3)家賃6万円が狙えるエリアなら・・・

【条件】

想定家賃:6万円

目標利回り:20%

想定修繕費:100万円

では、最後の問題。

もうそろそろ理解できたかな?

流れは変わらんよ〜。

『① 総投資額を出す→② 物件価格を算出する』だよ!

① 総投資額を出す

①-1 まずは年間家賃から計算。

家賃6万円 × 12ヶ月

=72万円(年間家賃収入)

①-2 次に毎月の固定費を引きます。

72万円

− 10万円(火災保険+固定資産税)

=62万円(実質の年間家賃収入)

①-3 利回り20%で逆算します。

62万円 ÷ 0.2

=310万円

つまり

💡 総投資額:310万円が目安!

総額310万円以内で収めれば

実質利回り20%が狙える計算です。

計算してみよう!!(まとめ)

- 家賃6万円 × 12ヶ月 = 72万円(年間家賃収入)

- 72万円 – 10万円(火災保険+固定資産税)=62万円(実質の年間家賃収入)

- 62万円 ÷ 0.2(利回り20%) = 310万円(総投資額の目安)

投資総額 早見表

| 家賃(万) / 利回り(%) | 30(%) | 25(%) | 20(%) | 15(%) | 10(%) |

|---|---|---|---|---|---|

| 6.0(万) | 206 | 248 | 310 | 413 | 600 |

② 物件価格を算出する

②-1 総投資額が決まったら、

修繕費と諸費用を引きます。

総投資額 −(修繕費+諸費用)

=物件価格

今回の条件だと・・・

310万円 −(100万円+70万円)

=140万円

💡 物件価格:140万円が目安!

③ 物件価格交渉の目安

実際に購入する際は、

実質利回り15〜20%に収まるように交渉する

のが一つの目安です。

今回のケースだと👇

家賃6万円の場合

| 状態 | 利回り | 物件価格 |

|---|---|---|

| 楽観(ラッキー) | 25% | 約78万円 |

| 通常(まあまあ) | 20% | 約140万円 |

| 悲観(ウヒァー) | 15% | 約243万円 |

物件価格交渉 別の〇〇で見る考え方

想定家賃を確定して、利回りで悲観、楽観を見てきたが、

ほんとうにその家賃で入居が決まるかは不明。競合がアパートと違い少ないので、相場はあってないようなもの。

そこで、家賃でも3パターンほど想定するといいよ。

このエリア・この物件。

入居運良ければ、7万目指せる。通常は6万。最悪5万では確実に決まるのであれば。

想定利回り20%の場合

| 状態 | 想定家賃 | 物件価格 |

|---|---|---|

| 楽観(ラッキー) | 7.0万 | 約200万円 |

| 通常(まあまあ) | 6.0万 | 約140万円 |

| 悲観(ウヒァー) | 5.0万 | 約80万円 |

投資総額 早見表

| 家賃(万) / 利回り(%) | 30 | 25 | 20 | 15 | 10 |

|---|---|---|---|---|---|

| 3.0 | 130 | ||||

| 3.5 | 160 | ||||

| 4.0 | 190 | ||||

| 4.5 | 220 | ||||

| 5.0 | 250 | ||||

| 5.5 | 280 | ||||

| 6.0 | 310 | ||||

| 6.5 | 340 | ||||

| 7.0 | 370 |

賃貸募集は7万円から始めて、反響を見つつ、少しずつ価格を下げる。

利回りだけでなく、家賃でも3パターンのシミュレーションをしておくと、いろんなパターンを想定できる。

空き家・築古戸建て投資のリアル

増える修繕費

築古戸建ては、経験が浅いと

- 想定外の修繕

- 追加工事

- 見落とし

などで修繕費が上がることが多いです。

そのため、

👉 最初は利回り20%を目安に仕入れる

そして最終的に

👉 実質利回り15〜20%に収まればOK

くらいの感覚で交渉してみましょう!

また、最初の1戸は

勉強・経験として利回り15%前後で始めてしまうのも一つの考え方です。

まずは小さく始めて経験を積むことが、

次の物件で大きく差になります。

関連記事:【保存版】内見チェックリスト|築古戸建て投資で失敗しない致命傷の見抜き方

入れぬ人件費

今回のシミュレーションでは

人件費は計算に入れていません。

細かく言えば

- 車両費

- 接待交際費

- 通信費

など、事業としては経費に入るものもありますが、

今回のメインテーマではないため省いています。

本来、事業として本格的に考えるなら

人件費も含めて利回りを考えるべきです。

ただし、会社員として築古戸建て投資を始める場合は、

👉 会社員の給与がある

という前提があります。

そのため、最初の段階では

自分の時間単価は深く考えすぎなくても良いと考えています。

規模が拡大したり、

独立を考えるタイミングで

👉 時間単価や人件費

を改めて計算すればOKです。

例えば

会社員の副収入として

5軒運営できれば

👉 月5万円 × 5軒

= 手取り25万円アップ

もし独立を考えるなら

10軒以上

👉 月50万円以上

このあたりから、よりシビアに数字を見る必要があります。

規模が大きくなれば

- 利回り

- 融資

- 自己資本比率

など、多面的に数字を管理する必要があります。

ラクして稼ぐは幻想!?

本業の大家と

仕入れで競う世界です。

つまり

👉 人より動く必要がある

ということ。

「ラクして稼ぐ」は幻想です。

築古戸建投資は、「不労所得」でなく「苦労所得」とも言われるね・・・

ただ、その先には

正しく行動して積み上げた人だけが得られる

時間の自由

が待っている・・・かもしれません。

結局は規模のセカイ

今回は利回りに着目して解説しましたが、

最終的に投資は 規模の世界 です。

例えば、

利回り20%

家賃5万円

1軒

→ 年間家賃 60万円

利回り15%

家賃5万円

5軒

→ 年間家賃 300万円

当たり前ですが、5軒持っている人の方が収入は大きいです。

つまり投資は、

👉 規模がものをいいます

利回りは回収スピードの面で重要ですが、

利回りにこだわりすぎて一生買えないのはもっと良くありません。

致命傷を避けながら、

一歩ずつ前に進んでいきましょう。

空き家のシミュレーションによくある質問【FAQ】

利回りはいくつが目安?

結論から言うと、物件やリスク許容度による!

…ですが、ワイの場合は 実質利回り20% を目標にしています。

DIYも活用しながら、

20%(=約5年で初期投資を回収)を一つの基準にしています。

店舗などの事業だと「4年回収」とも言われるので、

できれば 25%くらいを目指したいところ。

もちろん、もっと高い利回りを狙えたら最高ですね。

世の中には、利回り100%超えなんてスーパー大家さんもいますが…

これはかなりレアケースです。

ちなみに、

- DIYあり → 目標 20%以上

- フル外注 → 目安 12〜15%

くらいが一つのラインかなと思っています。

ただし、

- 立地が良い

- 資産価値が高い

- 将来値上がりしそう

といった場合は、多少利回りが低くても検討します。

とはいえ、ワイの基本スタンスは

「実質利回り20%を基準に判断」です。

また、最初の1戸は

勉強・経験として利回り15%前後で始めてしまうのも一つかも!

12%以下の利回りであれば、築古戸建でなく違うものに投資した方がいいよね。リスクとリターンが見合わないよな〜と、肌感ですね。

シュミレーションは実際どうやっているの?

ワイの場合、現場では毎回、簡単に手計算しています。

まずは、

- 想定家賃

- 修繕費の目安

- 利回り

をざっくり計算して、その場で買うかどうかの感覚をつかみます。

そのあと、基本は家に帰ってから、

- 修繕費をもう一度見直す

- 家賃相場を調べる

- 諸経費を入れて再計算

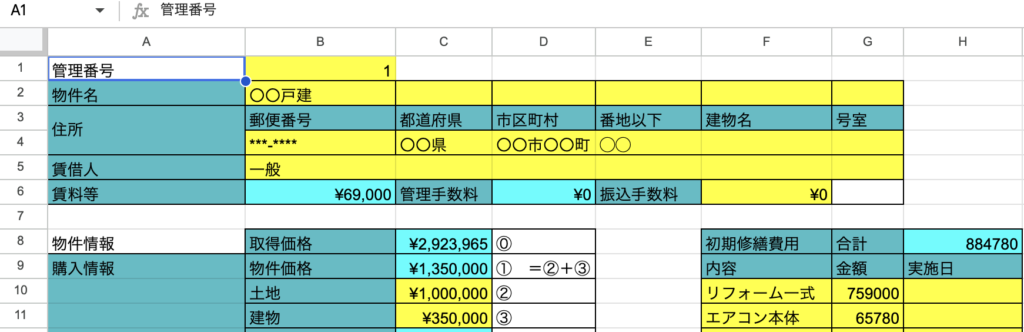

といった形で、エクセルシートにまとめてシミュレーションしています。

シートは自作のエクセルです。

これまで

- 自分で何個も作ったり

- 先輩大家さんからもらったり

して、5種類ほどのシートを使ってきました。

状況によって使い分けながら、

最終的に「数字が合う物件かどうか」を判断しています。

エクセルシートの例

これを繰り返すと、このエリア・物件なら、修繕費はいくらまで、

物件価格はコレくらいって、概算がすぐできるようになるよ!

まとめ|空き家のシュミレーションをして数字で迷わない判断を

築古戸建ての購入はシミュレーションが命!

築古戸建ては、「安く買うだけ」では成功せん!

修繕費・諸経費込みでシミュレーションして、目標利回りを確保できる物件を数字で判断して選ぶことが大事たい!

- 購入費用の内訳(物件価格+修繕費+諸経費)を把握する!

- 利回りから逆算して、買うべき価格を決める!

- 購入総額と家賃をシミュレーションして、採算が合うか確認する!

なるほど!ちゃんと計算しておかんと、あとから「思ったよりお金がかかる!」ってなりそうやね…。

そうたい!物件選びはシミュレーションが命ばい!

数字をしっかり押さえて、失敗しない築古戸建て賃貸業をしよう!

最後に・・・

この記事は、初学者の方だと1回読んだだけでは理解が難しいかもしれません。

ただ、築古戸建て投資は

数字をしっかり見て判断する「事業」です。

数字を雑に扱う人は、正直この投資には向いていません。

とはいえ、使っている計算は

小学生レベルの足し算・引き算・割り算だけです。

焦らなくて大丈夫なので、

何度か読み返しながら理解できるようになってください。

数字が見えるようになると、

物件を見る目も一気に変わります。 💡

事業である以上『継続性』は大切です。

投資である以上、買って損、儲けがないはしない方がよい。