火災保険の申請サポートは使うべき?手数料の仕組みと自分で申請する方法

火災保険の「申請サポート」について、こんな状況ではありませんか。

- 「保険金で自己負担なく直せます」と勧誘された・広告を見た

- 申請サポート業者に頼むと手数料がかかると聞いた

- そもそも自分で申請できるのか分からない

結論から言います。

火災保険の申請は、自分でもできますし、加入している代理店に相談すれば無料で手伝ってもらえます。

成功報酬をとる「申請サポート業者」は、必須ではありません。

実際に、自分の物件で火災保険を請求して保険金を受け取った経験があります。

その実体験も交えながら、中立の立場で解説します。

この記事では、申請サポート業者の手数料の仕組み、危ない業者の見分け方、そして自分で申請する手順まで、事実ベースでまとめました。

- 一級建築士/現役サラリーマン大家

- 福岡で築古戸建を6戸運営

- 自分の物件で火災保険を実際に請求・受給した経験あり

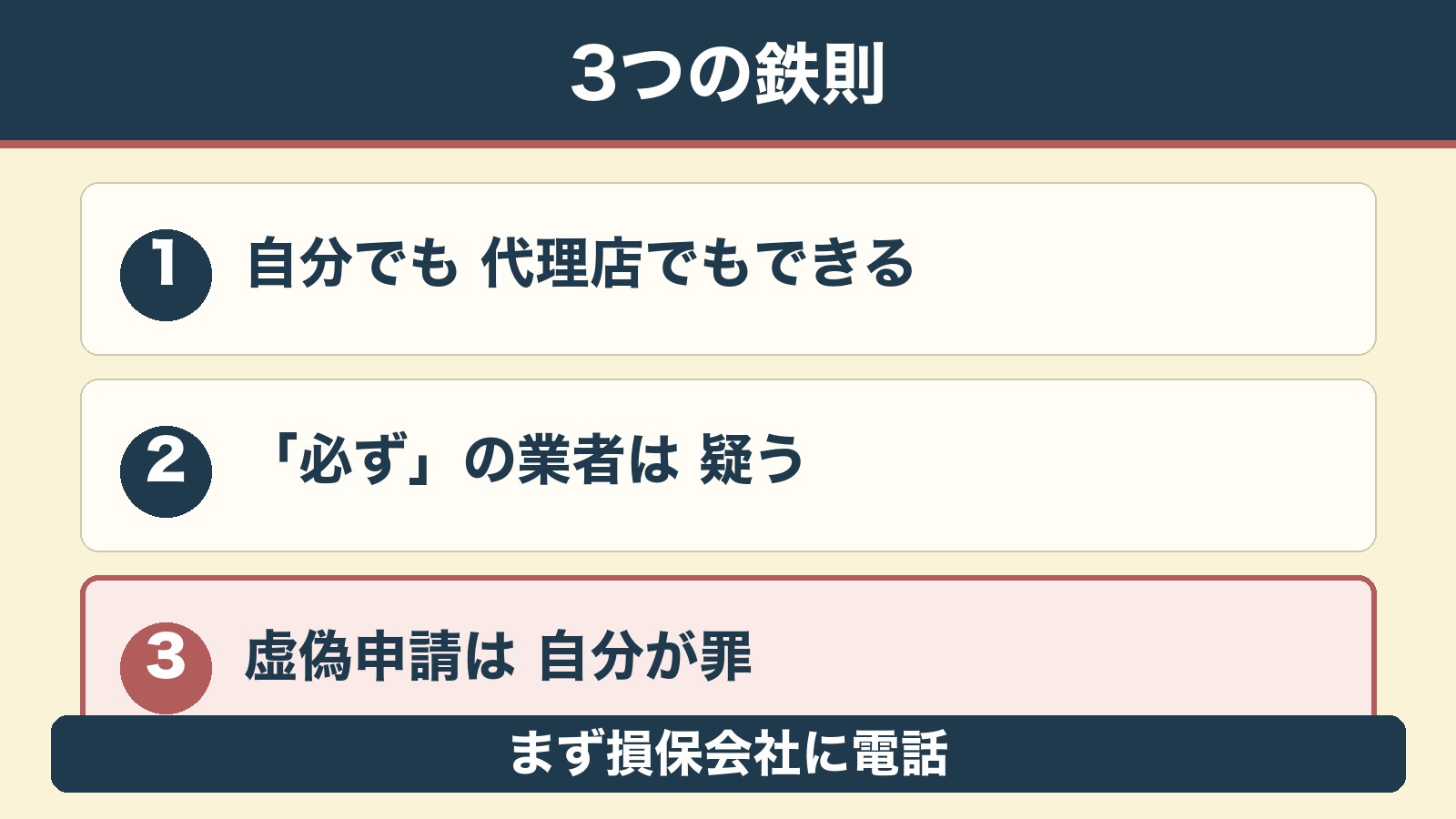

【結論】火災保険の申請は「自分」でも「代理店」でもできる

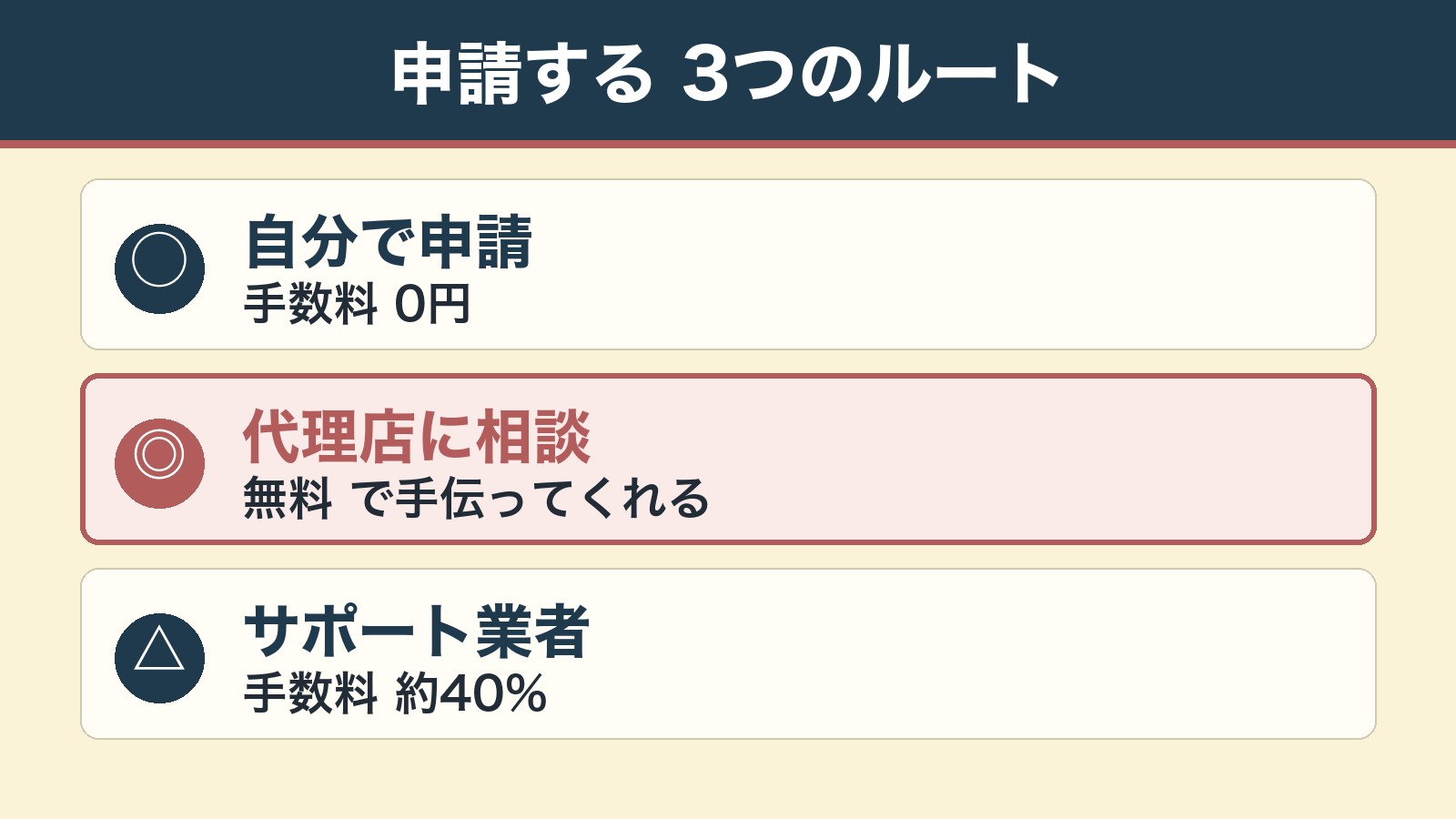

火災保険の申請には、大きく3つのルートがあります。

- ① 自分で申請:手数料ゼロ。書類集めの手間はかかる

- ② 加入している代理店に相談:無料・オプションで手伝ってくれる

- ③ 申請サポート業者に依頼:手軽だが成功報酬(手数料)がかかる

大事なのは、③が唯一の方法ではないということです。

国民生活センターも、「申請サポートを受ける前に、まず損害保険会社に連絡を。

保険金の請求は加入者ご自身で」と呼びかけています。

業者に頼まないと申請できないと思ってた〜

そう思わされがちなんよ。

でも申請するのは契約者本人の権利。

まずは保険会社か代理店に電話するのが正解や。

申請サポート業者の仕組みと「手数料」の現実

申請サポート業者は、被害の調査・写真・書類作成などを代行してくれます。

手軽さがメリットです。

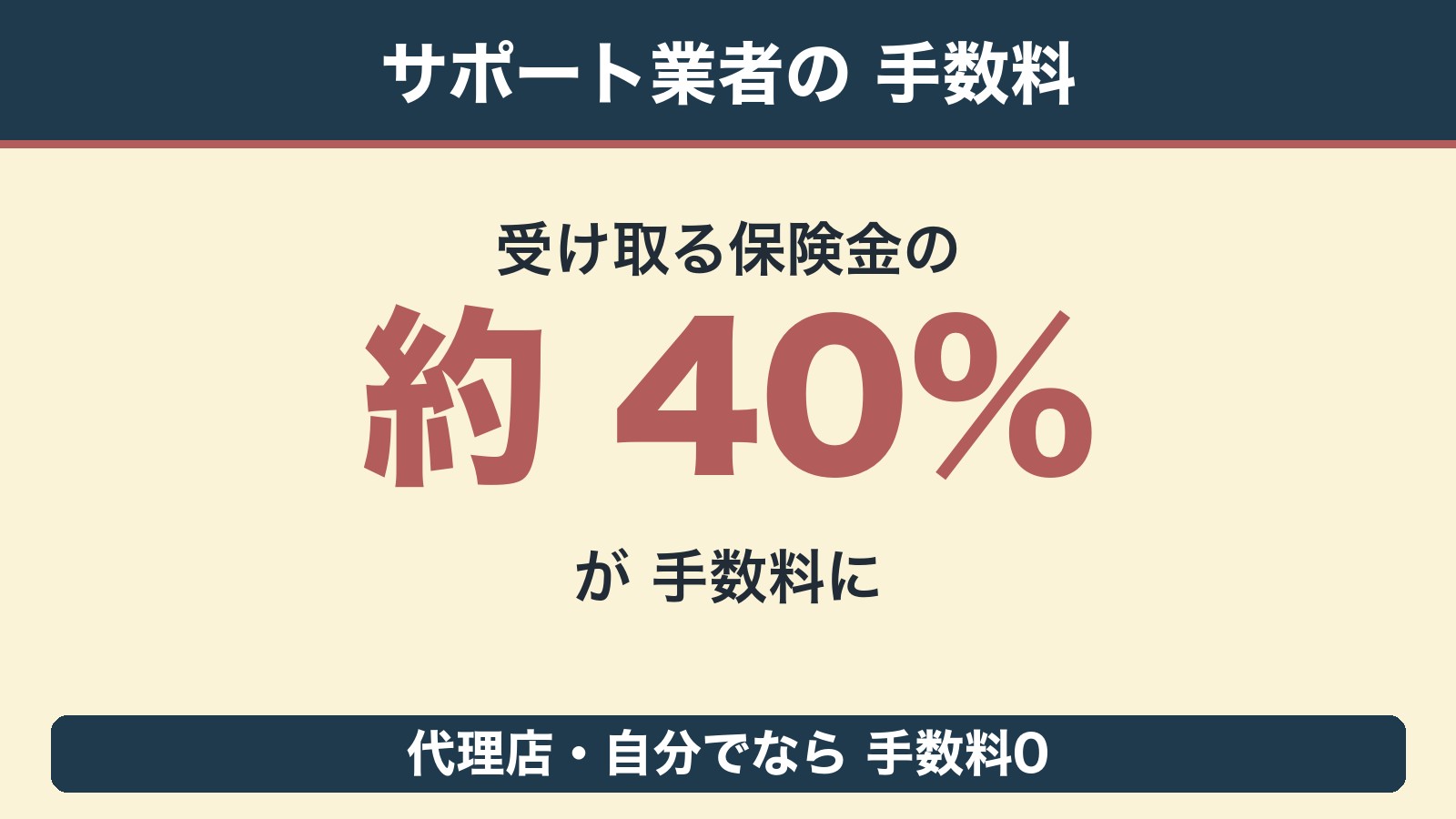

一方で、報酬は成功報酬型(保険金が下りたら、その一部を手数料として払う)が一般的です。

国民生活センターによると、受け取る保険金の「約40%」を手数料として徴収するケースが問題として指摘されています(国民生活センターの注意喚起)。

例えば保険金が10万円下りても、手数料が約40%なら4万円が引かれ、手元に残るのは6万円ほど。

「自己負担なく直せる」はずが、実際は手数料の分だけ持ち出しになることもあります。

代理店の無料サポートや自分での申請なら、この手数料はかかりません。

危ない申請サポート業者の見分け方と、いちばん怖い落とし穴

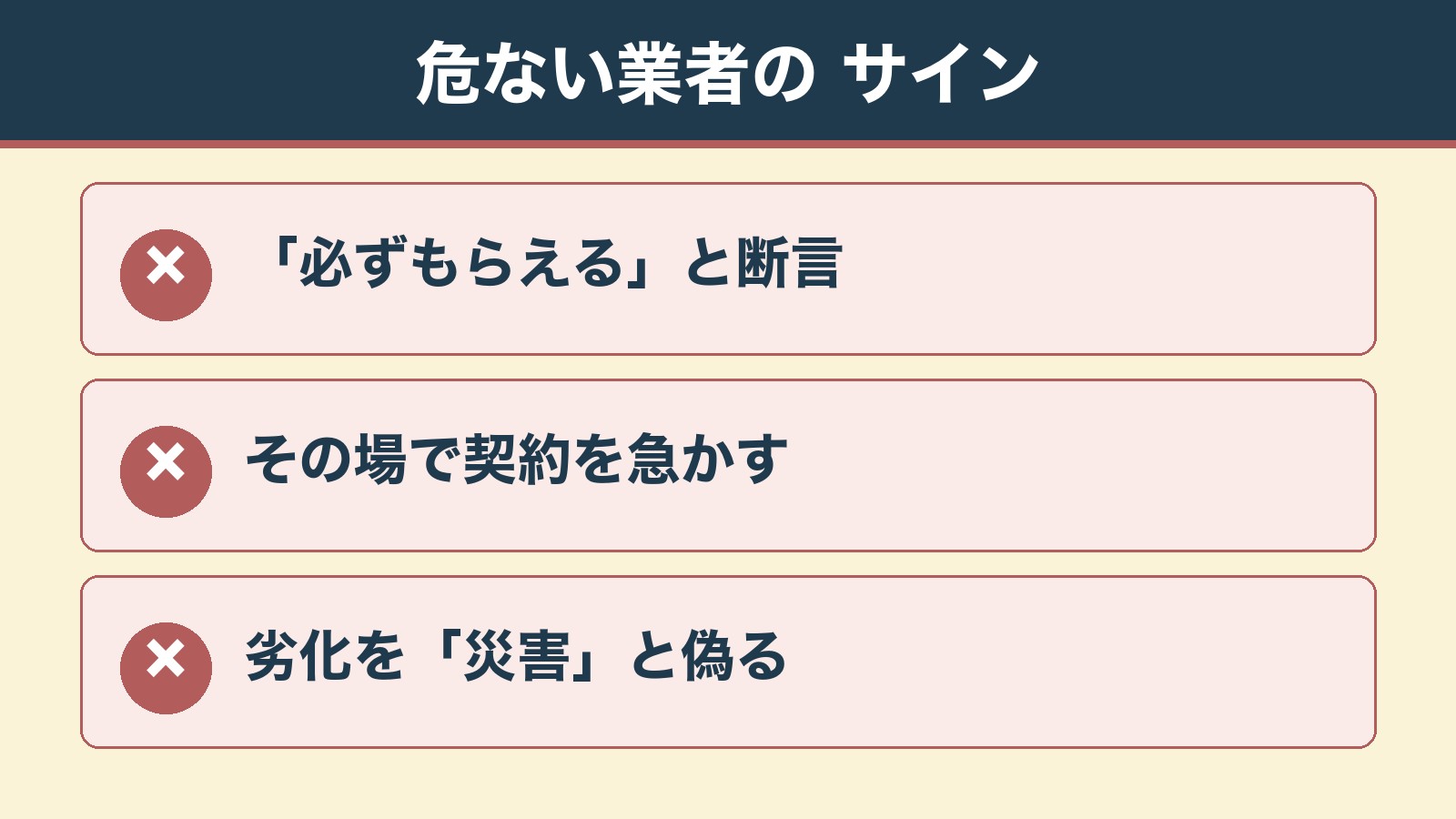

「必ずもらえる」「無料で直せる」と言い切る業者は危険

保険金が下りるかどうか、いくら下りるかは損害の内容次第で、業者が保証できるものではありません。

「必ず」「確実に」「自己負担ゼロ」と断言する業者ほど、注意が必要です。

- 契約前に高額な手数料や解約金の説明がない

- 「今契約すれば」とその場で契約を急がせる

- 経年劣化なのに「災害ということにしましょう」と持ちかける

最大の落とし穴:虚偽申請は「契約者本人」が罪に問われる

ここが一番こわいところです。

業者に言われるまま経年劣化を災害だと偽って申請すると、それは保険金詐欺にあたるおそれがあります。

そして、申請の名義人は契約者であるあなた自身。

業者ではなく、あなたが責任を問われるリスクがあります。

国民生活センターも、こうした「虚偽の申請を助長する」危険を注意喚起しています。

うまい話に乗って、加害者側にならないようにしましょう。

【実体験】ワイが火災保険を請求したときの話

参考までに、ワイ自身の火災保険の請求体験を包み隠さず書きます。

うちの物件で洗面台の配管が壊れて、そこから水漏れの被害が出ました。

このとき使ったのは、加入している保険代理店の(無料の)サポートです。

成功報酬をとる申請サポート業者ではありません。

- ① まず代理店に連絡して相談

- ② 代理店から必要な書類を教えてもらう

- ③ 修理業者に見積もりと被害写真を用意してもらう

- ④ 申請の手続きは代理店がサポート → 受理

- ⑤ 審査を経て入金

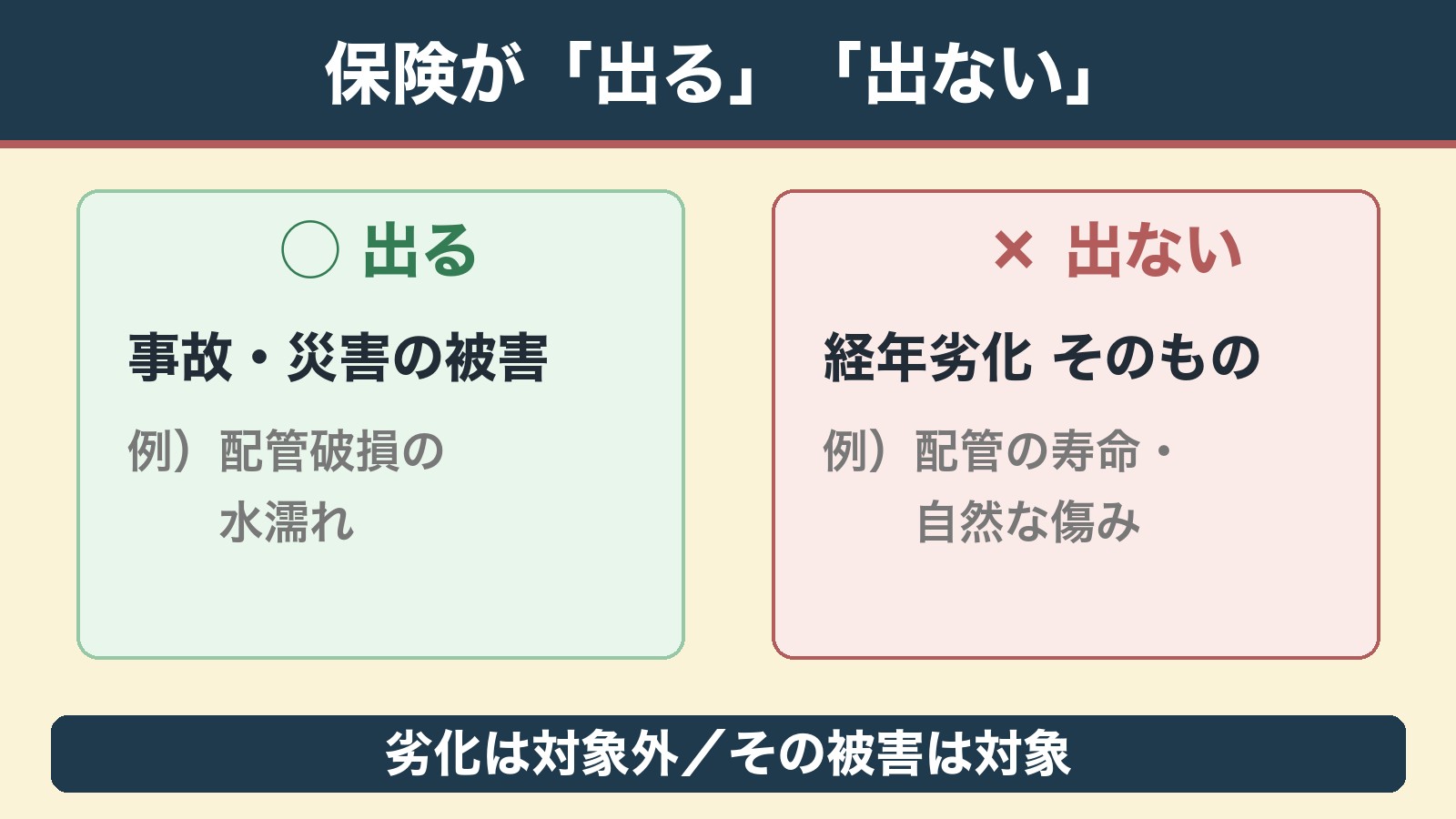

いちばんの学び:「どこが出て、どこが出ないか」

勉強になったのは、配管そのもの(経年劣化)は保険の対象外だったこと。

でも、その配管の破損によって「生じた被害」(水濡れなど)には保険が下りたのです。

「古い設備が壊れた=全部出る」ではないんよ。

経年劣化そのものは対象外。

でも、それが原因の「事故的な被害」は対象になり得る。

この線引きを代理店と一緒に確認できたのが大きかった。

だからこそ、ムリに災害と偽る必要はない。

事実を正しく伝えれば、出るものはちゃんと出ます。

火災保険を自分で(代理店で)申請する5ステップ

申請サポート業者に頼まなくても、流れは決まっています。

ワイの体験もこの通りでした。

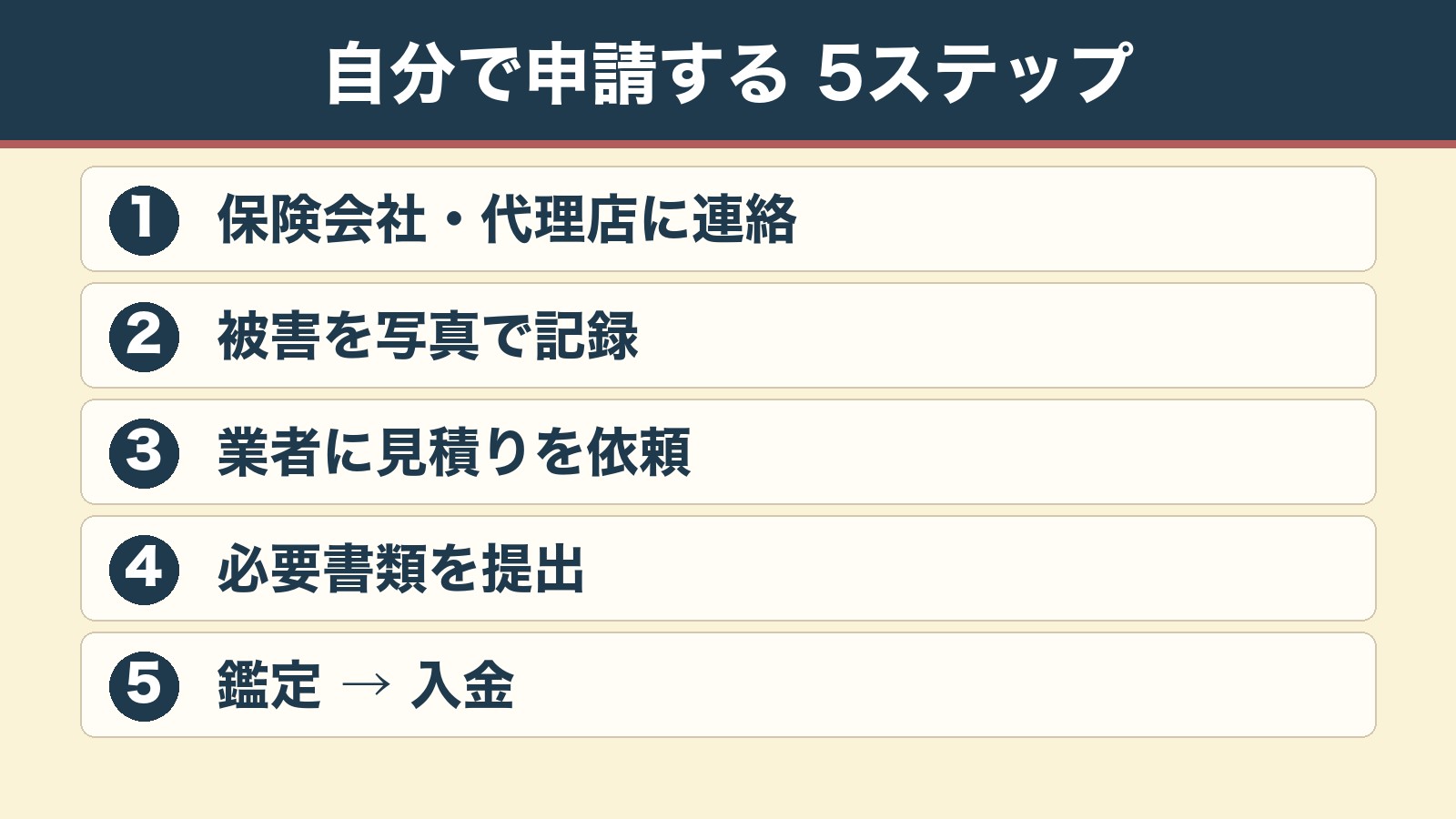

- ① 保険会社・代理店に連絡(まずここから。国民生活センターも推奨)

- ② 被害箇所を写真で記録(日付・全体・アップの3種類)

- ③ 修理業者に見積もりを依頼(内訳の細かい業者を選ぶ)

- ④ 必要書類を提出(保険会社所定の請求書+写真+見積書)

- ⑤ 鑑定・審査 → 入金

被害写真の撮り方のコツ

鑑定でモノを言うのは写真です。

①被害箇所の全体 ②壊れた部分のアップ ③被害が広がった範囲(水濡れの跡など)を、明るいところで撮っておきましょう。

屋根など高所は無理をせず、修理業者に撮ってもらうのが安全です。

なお、保険金の請求権は原則3年で時効になるとされています。

被害に気づいたら早めに動きましょう。

その前に:勧誘される前に火災保険を見直す

そもそも、補償が自分の物件に合っているかを先に見直しておくと、いざというとき慌てずに済みます。

築古の火災保険は会社によって保険料も補償もかなり違うので、無料の一括見積もりで比べておくのがおすすめです。

※利用は無料です。連絡方法を「メール希望」にしておくと、電話も抑えられます。

よくある質問【FAQ】

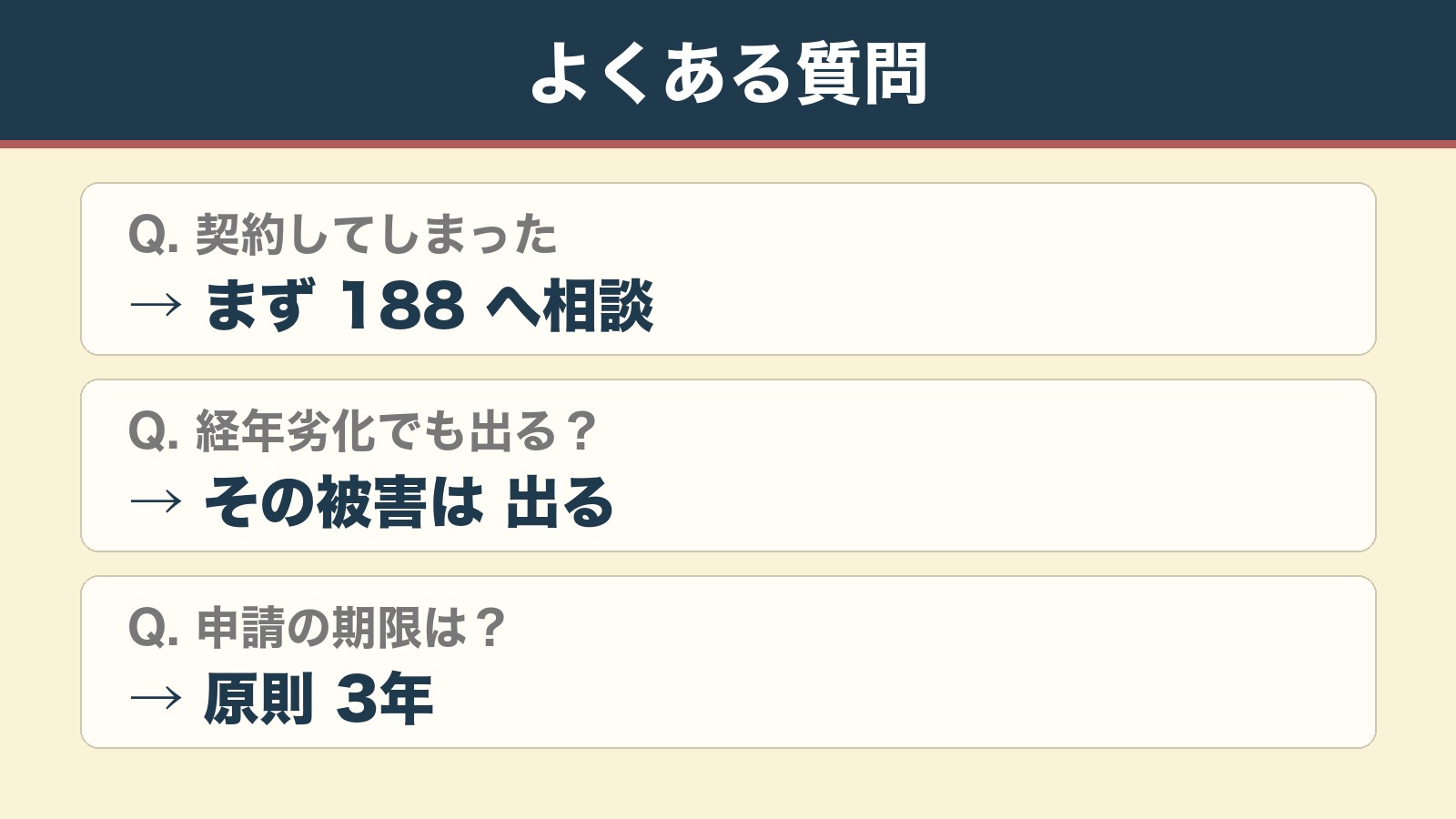

Q. 申請サポート業者と契約してしまった。

やめられる?

訪問販売や電話勧誘で契約した場合は、クーリングオフ(一定期間内なら無条件解除)ができる場合があります。

まずは消費者ホットライン「188」に相談を。

Q. 経年劣化でも保険は出る?

劣化そのものは対象外が一般的です。

ただし、その劣化が原因で起きた「事故的な被害」は対象になり得ます(ワイの配管の例のように)。

自己判断せず保険会社に確認を。

Q. 申請に期限はある?

保険金の請求権は原則3年で時効になるとされています。

被害に気づいたら早めに申請しましょう。

まとめ|「保険金で無料で直せます」は、まず疑う

最後に、この記事の要点です。

- 申請は自分でも代理店でもできる(成功報酬約40%の業者は必須でない)

- 「必ずもらえる」「無料で直せる」と言い切る業者は疑う・その場で契約しない

- 虚偽申請は契約者本人が罪に問われる。事実だけを、まず損保会社に連絡

「保険金で自己負担なく直せます」は、心が動く言葉です。

でも、慌てて業者と契約せず、まず保険会社か代理店に電話する。

それだけで、手数料もトラブルも避けられます。

▼ あわせて読みたい

最後まで読んでくれてありがとう!

保険金の申請は、こわがらず・でも正直に。

まず損保会社に電話する——これが一番損せん方法やで🦊