古い家は火災保険に入れない?築50年戸建てで5社見積もりした実データで解説

築古の家を買った(買おうとしている)けれど、こんな不安はありませんか。

- こんなに古い家、そもそも火災保険に入れるの?

- 見積もりを取ったら断られた/保険料が高すぎた

- どこの保険会社を選べばいいか分からない

結論から言います。

築50年の家でも、火災保険には入れます。

ただし「選び方」を知らないと、高い保険料か、門前払いが待っています。

築50年の戸建てで、実際に火災保険を5社見積もりして契約しました。

その実データをそのまま公開しながら、古い家の保険選びを解説します。

この記事では、築50年で5社見積もりした実際の金額、古い家が不利になる理由、断られない・安く入るコツまで、実体験でまとめました。

- 一級建築士/現役サラリーマン大家

- 福岡で築古戸建を6戸運営

- 築50年戸建てで火災保険を5社見積もり・実契約した実体験あり

【結論】築50年でも火災保険に入れた【5社の実データ公開】

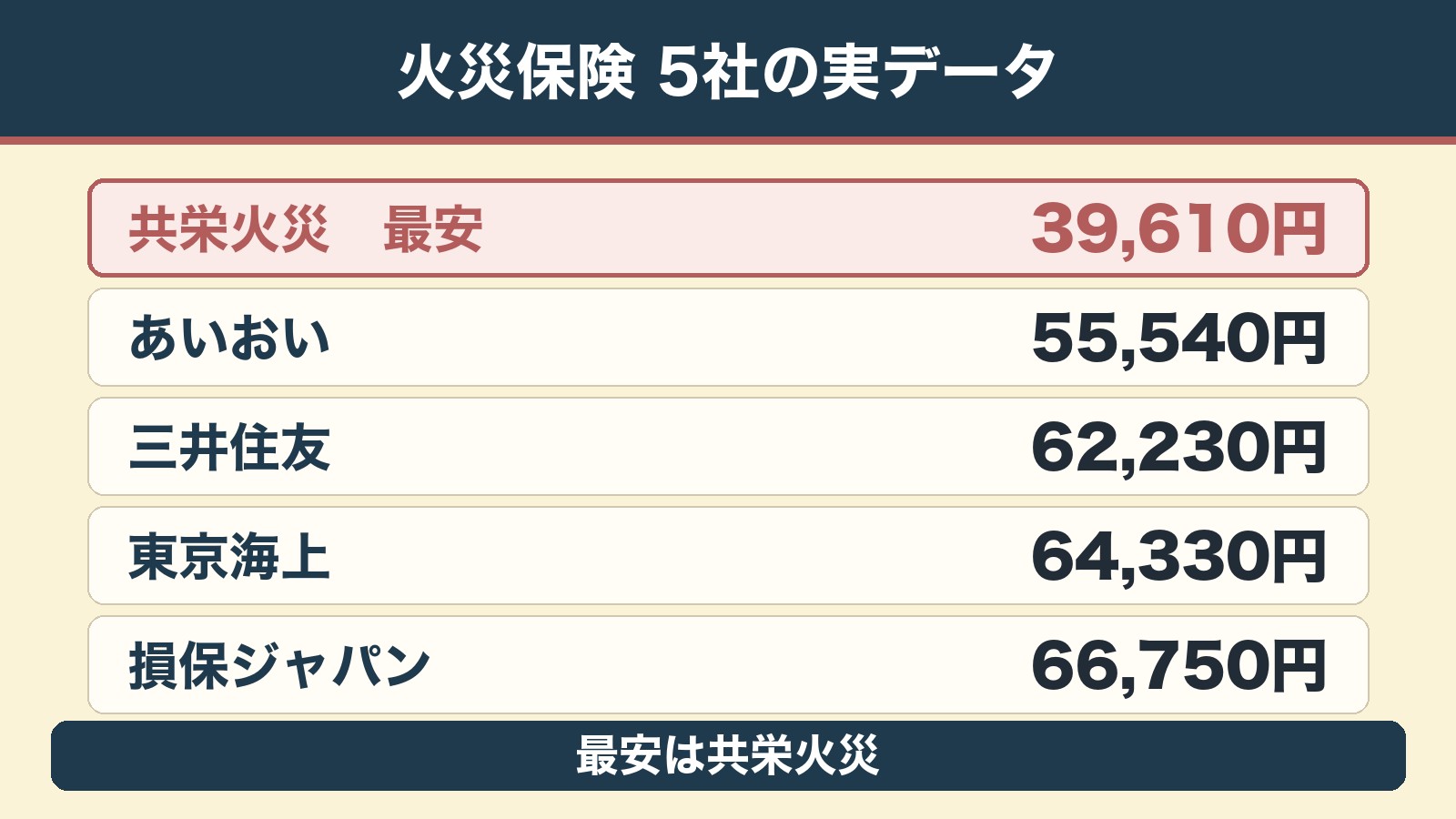

まず、ワイが築50年の戸建てで実際に取った5社の見積もり(年間保険料)がこちらです。

- 共栄火災:39,610円(同じ補償で最安・施設賠償もOK)◎

- あいおいニッセイ同和:55,540円

- 三井住友海上:62,230円(ただし施設賠償に入れない)

- 東京海上日動:64,330円

- 損保ジャパン:66,750円

注目してほしいのは、同じような補償なのに、会社によって保険料が1.7倍近く違うことです。

「築古だから入れない」のではなく、比べれば入れるし、比べないと高くつく——これが実データの結論です。

5社とも入れたの?意外〜!

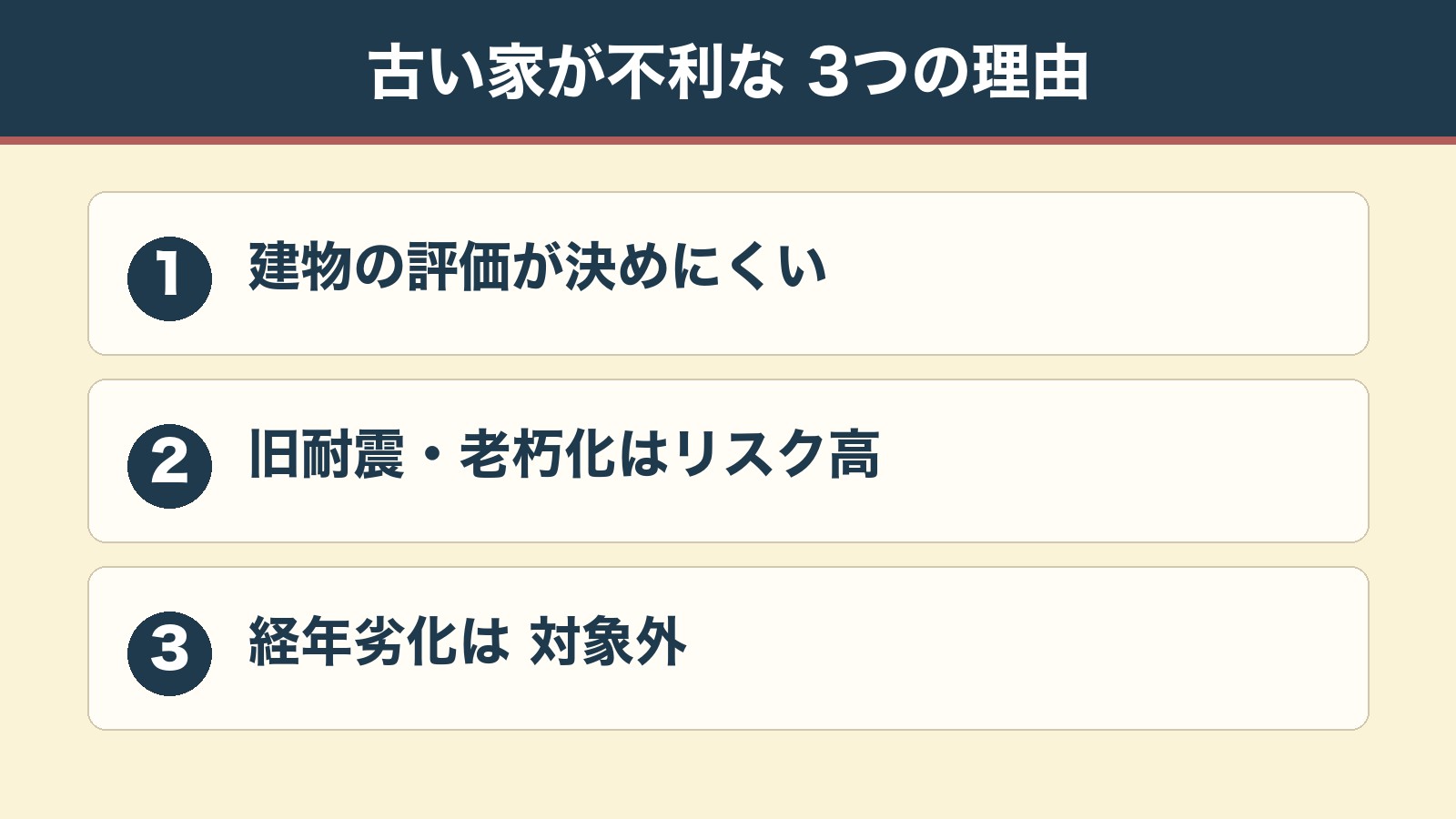

古い家が火災保険で不利になる3つの理由

入れるとはいえ、古い家は新築より条件が厳しくなりがちです。

理由は主に3つあります。

① 建物の評価額(再調達価額)が問題になりやすい

火災保険の保険金額は、「今もう一度同じ建物を建てるといくらか(再調達価額)」をもとに決まるのが一般的です。

古い家は評価が難しく、会社によって引き受けの判断が分かれやすい部分です。

② 旧耐震・老朽化でリスクが高いと見られる

築古、とくに旧耐震(1981年より前)の建物は、災害リスクが高いと判断され、条件付き(一部補償を外す等)になることがあるとされています。

③ 経年劣化は、そもそも補償の対象外

ここは誤解しやすいのですが、老朽化による雨漏りや、水道管の自然な劣化などは、火災保険の対象外(免責)が一般的です。

「古いから保険で直せる」ではない点は、先に知っておきましょう。

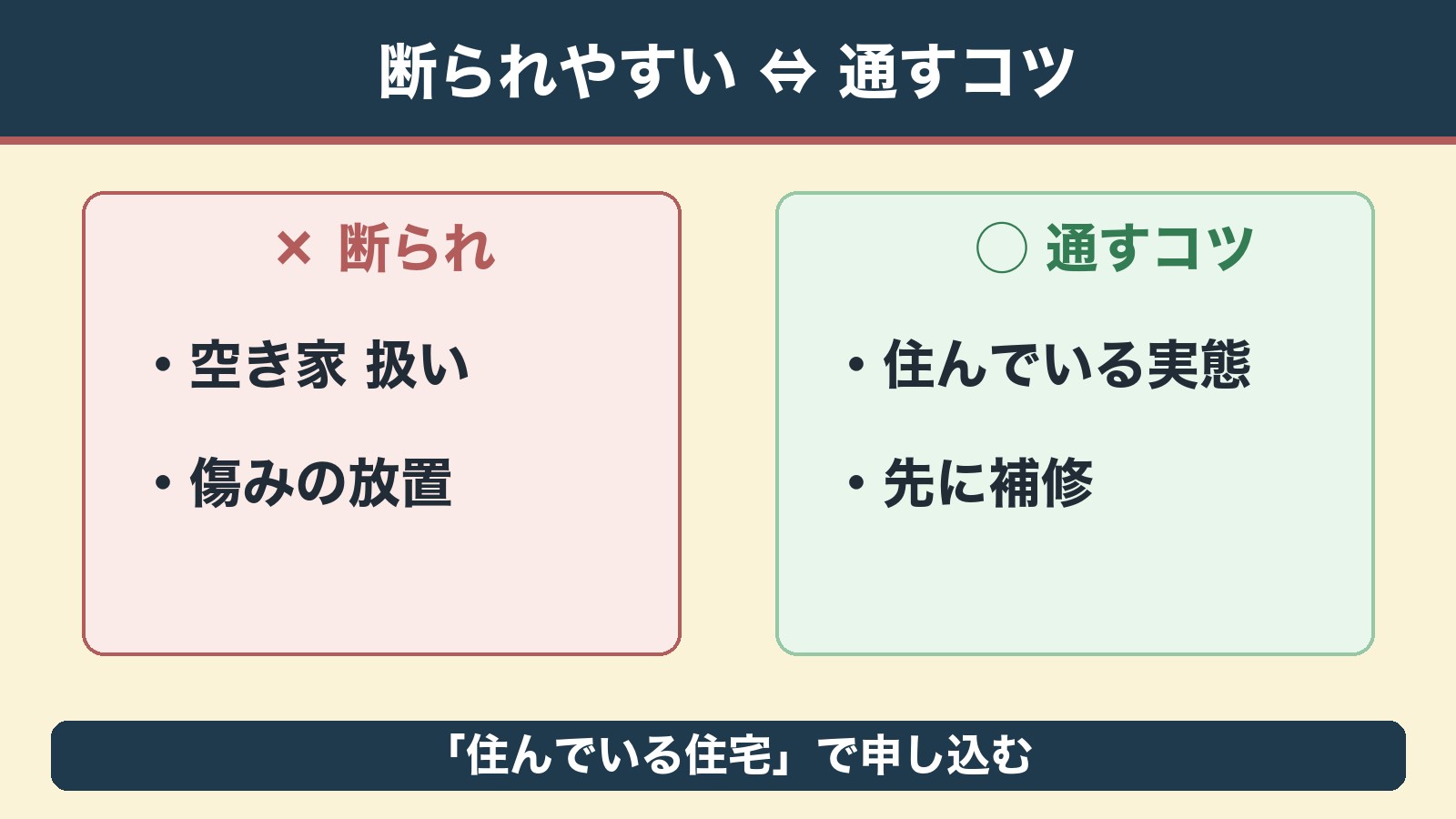

古い家が断られやすい条件と、通すコツ

「空き家」扱いだと、ぐっと入りにくくなる

同じ古い家でも、「住宅として使っている」か「空き家」かで扱いが大きく変わります。

空き家は火災・不審火のリスクが高いとされ、引き受けを断られたり、専用の(割高な)保険になったりします。

賃貸に出す予定なら、入居者が住んでいる(住む予定の)住宅として申し込むのが基本です。

見積もり前に直しておくと効く箇所【一級建築士の視点】

引き受け判断や保険料に効きやすいのは、「危ない・放置されている」と見られる箇所を先に直しておくことです。

- 雨漏りの跡・屋根やベランダの明らかな傷み → 先に補修しておく

- 劣化した電気配線・分電盤 → 火災リスクとして見られやすい

- 割れた窓・施錠できないドア → 不審火・侵入リスクの印象を下げる

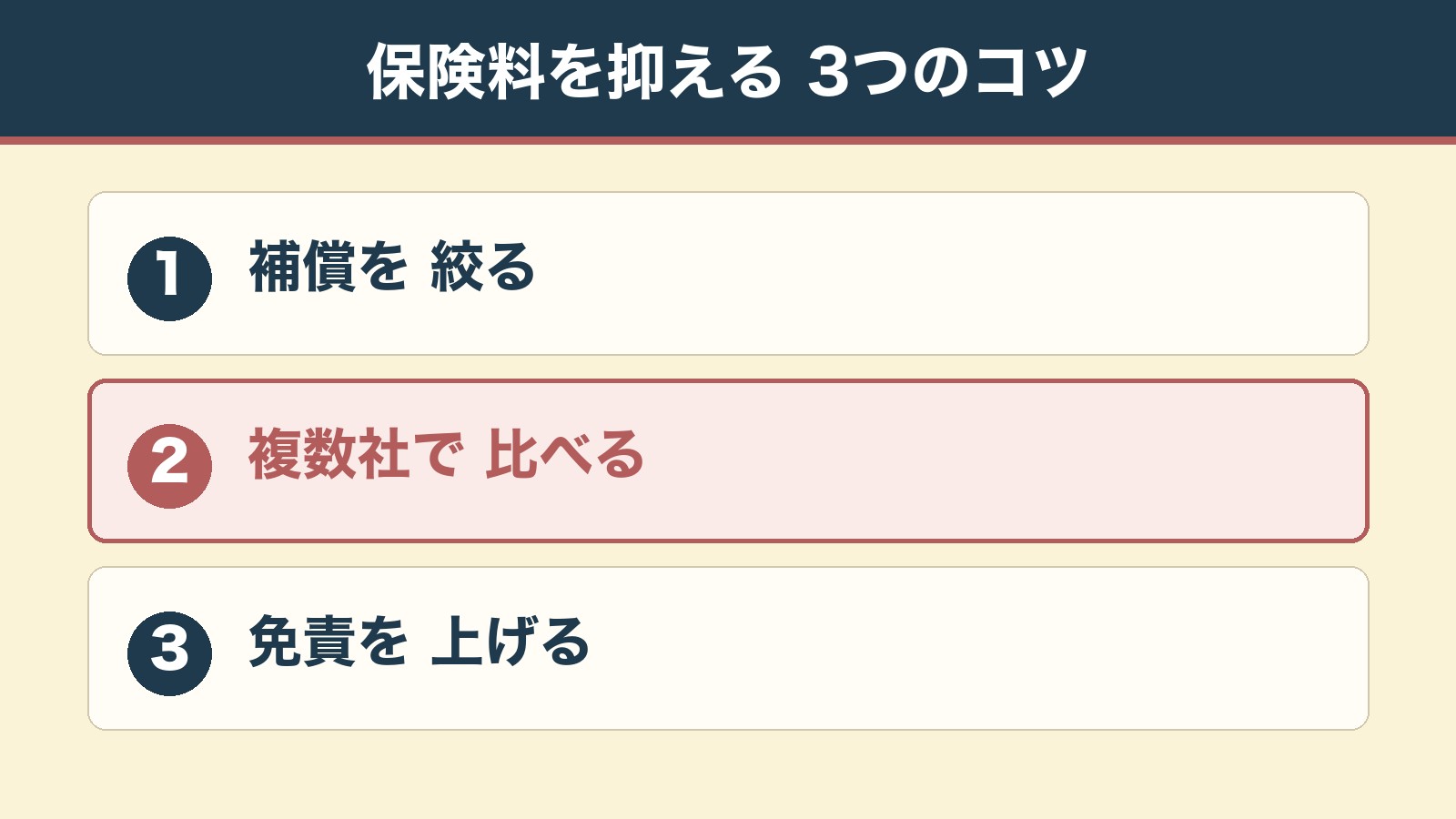

築古の火災保険料を抑える3つのコツ

① 補償を「必要な分」に絞る

火災・風災・水災…と全部つけると保険料は上がります。

立地に応じて、要らない補償は外すのが基本です。

地震保険の要・不要は「地震保険はいらない?大家の3つの根拠」も参考にどうぞ。

② 複数社を比べる(これが一番効く)

さっきの実データの通り、同じ補償でも会社で保険料は1.7倍近く違います。

1社の言い値で決めず、必ず複数社を比べる。

これが保険料を抑える一番のコツです。

実はワイ、6戸目のときも一括見積もりサイトを使って、代理店3社から見積もりを取ったんよ。

その中から選んで、2026年3月に共栄火災で契約した。

自分でも毎回「比べて選ぶ」を実践しとる。

築古でも入れる保険会社をまとめて比べたいなら、無料の一括見積もりが手っ取り早いです。

複数社の見積もりが一度に届くので、最安と補償を並べて選べます。

保険は数ヶ月で条件が変わるので、常に比較が必要です。

損したくなければ、最新の見積りを随時とり、比較は必須です!

※利用は無料です。連絡方法を「メール希望」にしておくと、電話ラッシュも抑えられます。

③ 築年数割引・免責金額の設定も確認

会社によっては免責金額(自己負担額)を上げると保険料が下がる設定があります。

「小さな損害は自分で払う前提」にできるなら、検討の価値があります。

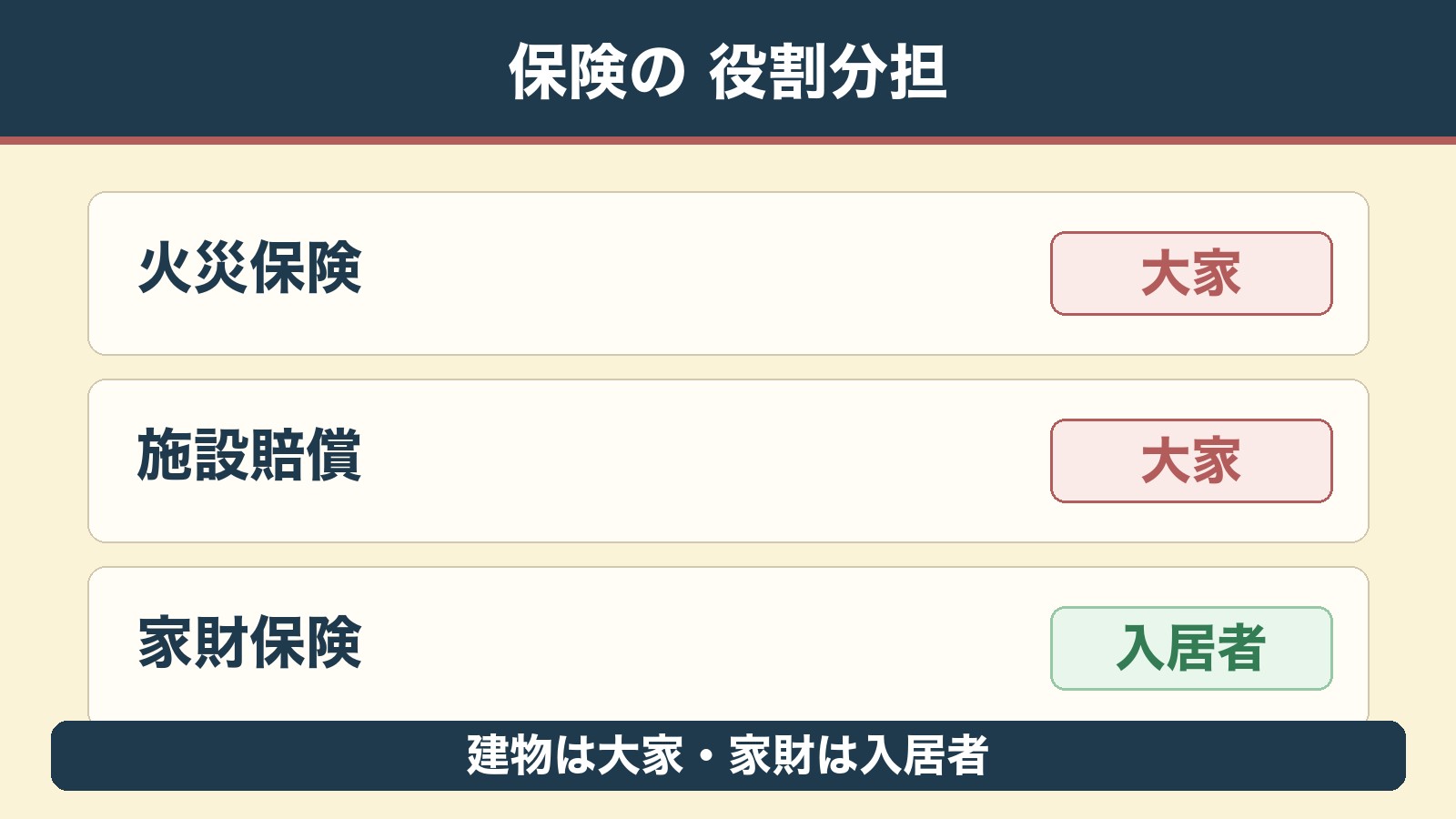

大家が押さえたい火災保険の役割分担

築古を貸すなら、火災保険だけでは足りません。

誰が・何のために入る保険かを整理しておきましょう。

- 火災保険(建物)=大家:建物の火災・災害の損害に備える

- 施設賠償責任保険=大家:物件の不備で他人にケガ・損害を与えたときの備え(施設賠償責任保険とは)

- 家財保険=入居者:入居者自身の家具・家電の損害は入居者が加入

さっきの5社比較で三井住友海上だけ「施設賠償に入れない」となっていたのは、大家にとって地味に痛いポイントです。

建物の保険を選ぶときは、施設賠償までセットで入れるかも一緒に見ておくと安心です。

築古の火災保険に関するよくある質問【FAQ】

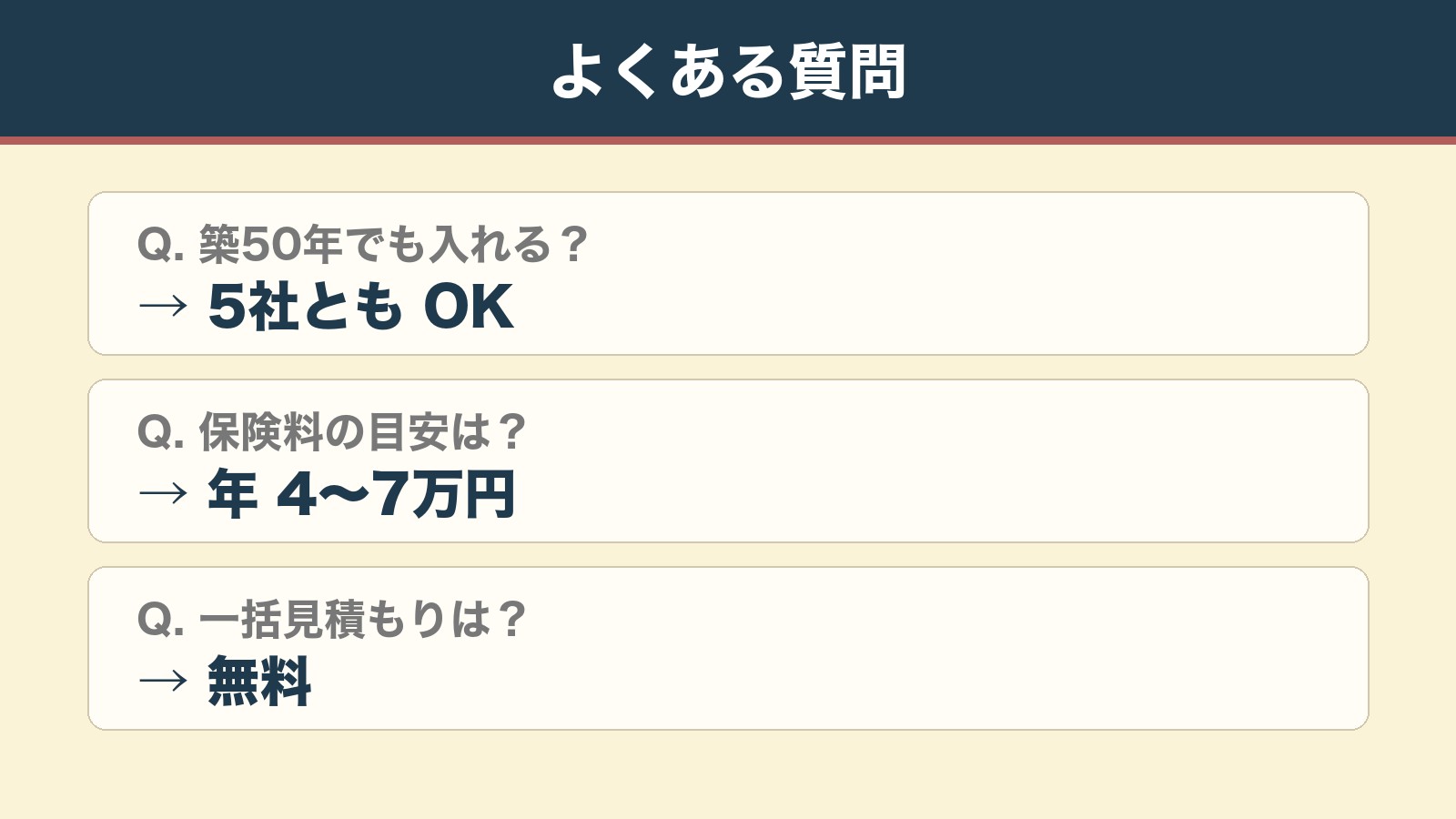

築50年でも本当に入れる?

入れます。

ワイが実際に見積もった5社すべてが「築50年でもOK」でした(条件付きを含む)。

「古いから無理」と決めつけず、まず複数社に当たってみてください。

築古の火災保険料は、どれくらいが目安?

補償内容や立地で変わりますが、ワイの築50年戸建ての実例では年間およそ4万〜7万円でした。

会社によって幅が大きいので、最安を狙うなら比較は必須です。

一括見積もりは無料?しつこい勧誘は来ない?

利用は無料です。

連絡方法をメール希望にしておけば、電話ラッシュもかなり抑えられます。

合わない会社は断ってOKです。

まとめ|築古でも、火災保険は「比べれば」怖くない

最後に、この記事の要点です。

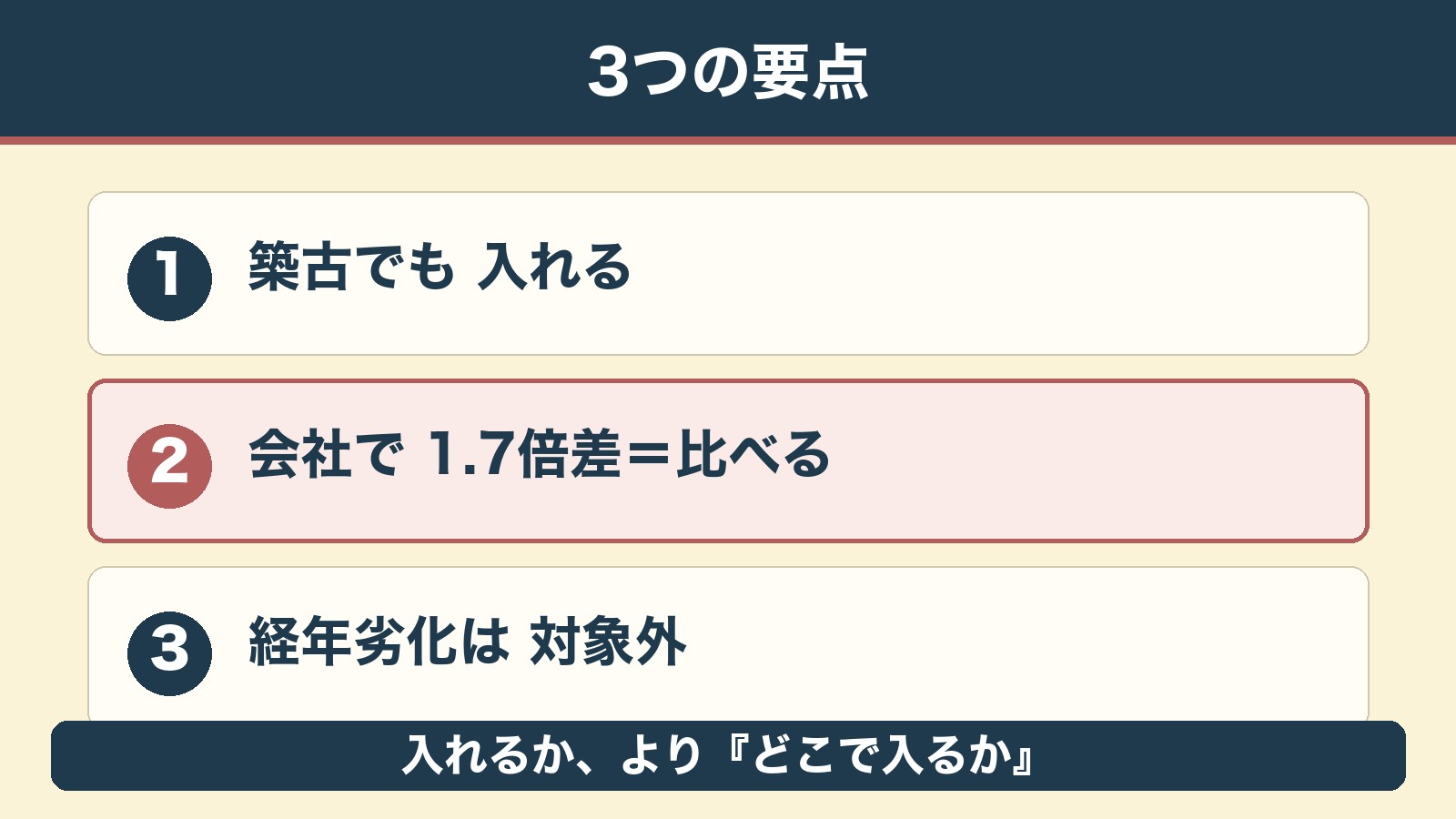

- 築50年でも火災保険には入れる(実際に5社ともOKだった)

- 同じ補償でも会社で保険料は1.7倍近く違う——必ず複数社を比べる

- 経年劣化は対象外・施設賠償もセットで考える

「古い家は保険に入れない」は、多くの場合ただの思い込みです。

比べて選べば、築古でも適正な保険料でしっかり備えられます。

▼ あわせて読みたい

- 【大家が実見積】共栄火災の評判は?築古戸建で5社比較したら最安値だった

- 地震保険はいらない?築50年戸建てで「やめた」大家の3つの根拠

- 施設賠償責任保険とは?大家が入るべき理由

- 「守る」カテゴリ一覧|業者・悪徳商法・保険で損しないための記事まとめ

最後まで読んでくれてありがとう!

築古の火災保険は「入れるか」より「どこで入るか」が勝負や。

慌てず、比べて、自分で選ぶ。

これが一番損せん方法やで🦊