【現役大家】地震保険はいらない?築50年戸建で外した3つの根拠と必要なケース

- 築古戸建で地震保険は本当に必要?

- 保険料の半分が地震保険って妥当?

- 外したら破綻リスクは?必要なケースはある?

火災保険を新規契約・見直すタイミングで、必ず立ち止まるのが「地震保険、付けるか外すか」問題。保険料は火災保険本体と同等〜2倍の場合もあり、長期で考えると数十万円の差になります。

代理店に「地震保険どうしますか?」って聞かれて悩んでしまい。築古ボロ戸建で地震保険って…必要?

結論からいうと、ワイは所有している物件は外してる。

ワイ自身、築50年の投資用戸建を5戸運用しているが、現状地震保険は全て外している。

本記事ではその根拠と、それでも入るべき5つのケース、不要派が必ず備えておくべき代替リスクヘッジまで、現役大家の視点で網羅解説します。

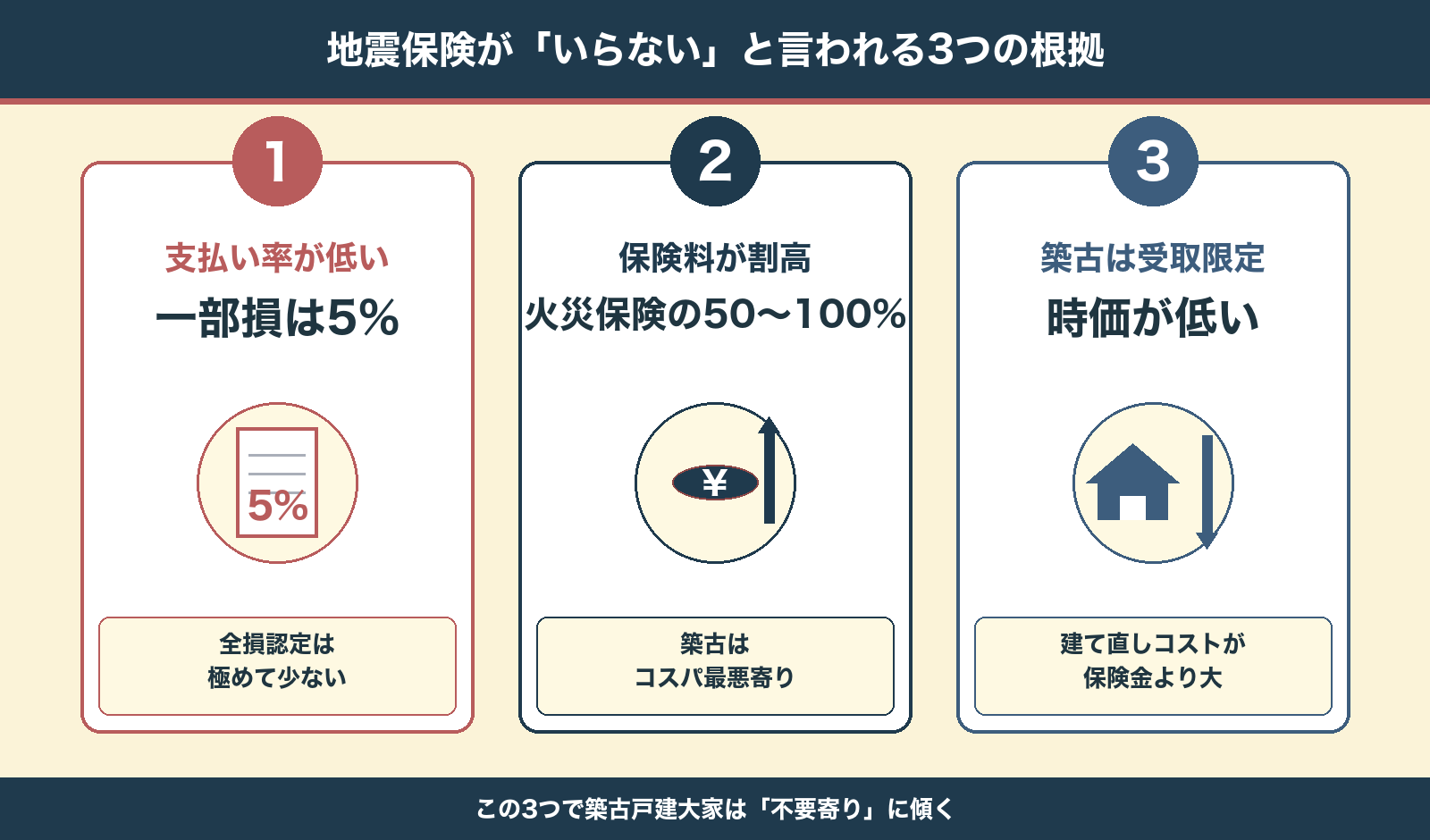

地震保険が「いらない」と言われる3つの根拠

地震保険を不要寄りに評価する大家・専門家が多い理由は、主にこの3つに集約されます。

根拠1:築古戸建ほど一部損が出にくく支払い率が低い

地震保険の保険金は、建物の損害程度(全損/大半損/小半損/一部損)で支払額が決まります。「一部損」だと保険金は地震保険金額の5%のみ。戸建でも倒壊レベルでないと「全損」判定はほぼ出ません。

実例として、東日本大震災(2011年)の地震保険支払い実績では、「全損」認定は約5%にとどまり、約70%が「一部損」判定でした。(参考:日本損害保険協会「地震保険 損害の認定基準について」)

えっ。あの大震災でも、全損はほぼ出なかったの。

そう。保険の仕組み上、全部出したら保証できんで倒産しちゃうやろ。

全損:地震保険金額の100%(建物の主要構造部の損害が時価の50%以上)

大半損:60%(40〜50%)

小半損:30%(20〜40%)

一部損:わずか5%(3〜20%)

根拠2:築古戸建では保険料が割高(火災保険の50〜100%)

地震保険は火災保険金額の30〜50%までしか掛けられない設計ですが、保険料は火災保険本体と同等〜2倍になることも珍しくない。築古戸建400万円の建物補償なら、地震保険は120〜200万円分しかカバーできない一方、年間1〜3万円の保険料が上乗せされる構造。

火災保険3万円のところに地震保険2万円乗ったら、約半分が地震保険分やん…

せやろ?築古戸建で時価が低いから、地震保険でカバーできる額が小さい一方、保険料は割高になりがち。

根拠3:築古戸建は建物価値が低く損害額も限定的

築50年の戸建ては、土地値中心の評価で建物自体の価値が数百万円程度。仮に全損になっても、地震保険から下りる額より、建て直しコストの方が高いケースが多い。「保険金で建て直し」は現実的に難しく、解体・更地化+次の物件購入の方が早いことも。

- 新築時の建物価値:3,500万円

- 築52年戸建ての時価評価額:約380万円(保険会社評価額)

- 火災保険500万円 → 地震保険250万円を付帯

- 時価380万円 × 5%(一部損)→ 支払い保険金 約19万円

- 一方、地震保険料は 年2〜3万円前後

- → 5年貯金したらほぼ同額

地震保険って、全然出ないんだぁ…

申請手続きの手間まで考えると、コスパで完全に貯金が勝つんよ。地震保険の保険金は査定員来訪→損害認定→受取まで2〜6ヶ月かかる。災害直後で物件をすぐ直したい時に「半年待ち」は現実的じゃない。築古戸建で地震保険を外す大家が多いのは、この数字とスピード感が見えてるからや。

① 支払いハードルが高い(一部損は5%のみ)/② 保険料が割高(火災保険の50〜100%)/③ 築古は時価が低く受取額も限定的。3つ揃って、築古戸建大家には不利なバランス。

大家視点で見る地震保険のコスパ実態

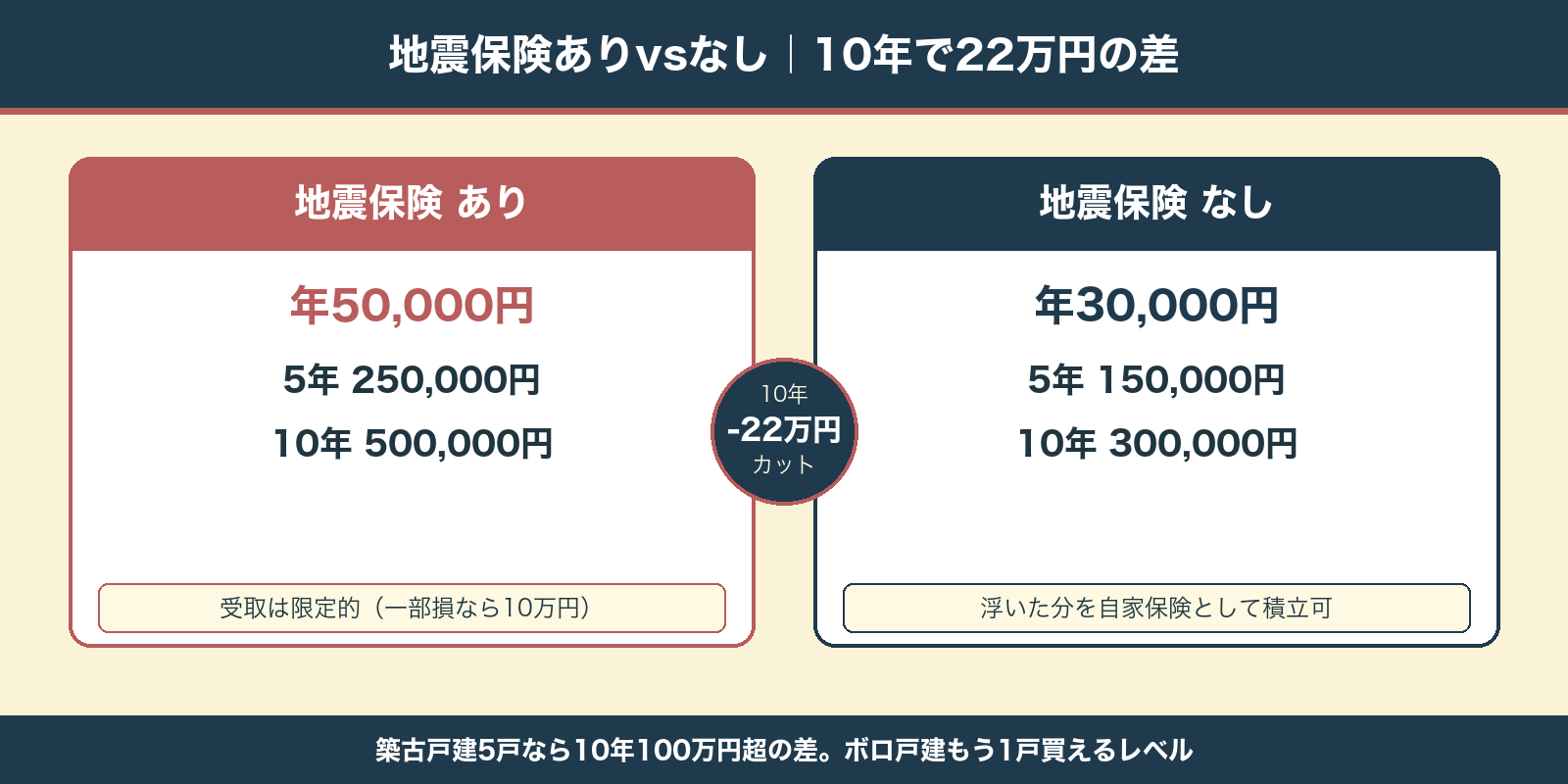

保険料の相場と支払い実態を、数字で見てみましょう(築50年・木造戸建・建物補償400万円の場合):

| 項目 | 地震保険あり | 地震保険なし |

| 火災保険本体 | 年30,000円 | 年30,000円 |

| 地震保険 | 年20,000円 | 0円 |

| 年間合計 | 50,000円 | 30,000円 |

| 5年累計 | 250,000円 | 150,000円 |

| 全損時の地震保険受取 | 最大200万円 | 0円 |

| 一部損時の地震保険受取 | 最大10万円 | 0円 |

5年で10万円の差。ところが、その期間に地震で「全損」判定を受ける確率は極めて低い。一部損なら受取10万円で、ほぼトントン。築古戸建では「保険料を別途積み立てて自前で対応」した方が合理的という判断に傾きやすい構造です。

そもそも、保険は現金で備えれないものにつける仕組み。これだと、貯金で備える方が合理的です。

5年で10万円か…これ別に積み立てておいたら、5戸で50万円。修繕費に回せるな。

そう、そこがキモや。「保険料を貯金して自家保険化」するのが築古ボロ戸建大家の合理解。次に実例で見ていこか。

築古戸建大家が地震保険を外した実例|共栄火災での実数字

ワイの実例で具体的に:築50年・投資用戸建を購入したタイミングで、火災保険5社の相見積を取りました。条件は「建物補償400万円+施設賠償責任1億円特約」。地震保険ありなし両方で見積もると——

| プラン | 年保険料 | 地震保険分 |

| 共栄火災(地震なし) | 39,610円 | 0円 |

| 共栄火災(地震あり) | 約62,000円 | 約22,000円 |

| 三井住友(地震あり) | 約84,000円 | 約22,000円 |

共栄火災(地震なし)が最安。地震保険を外すと年22,000円カット、5年で11万円、10年で22万円。築古戸建5戸なら、10年で100万円超の差になる計算でした。

100万円あったら、ボロ戸建もう1戸買えるやん。

せやろ?ワイはこれを「地震保険を払うより、もう1戸増やしてリスク分散する」って判断に振った。詳しい火災保険の比較は下の記事に全部まとめてるで。

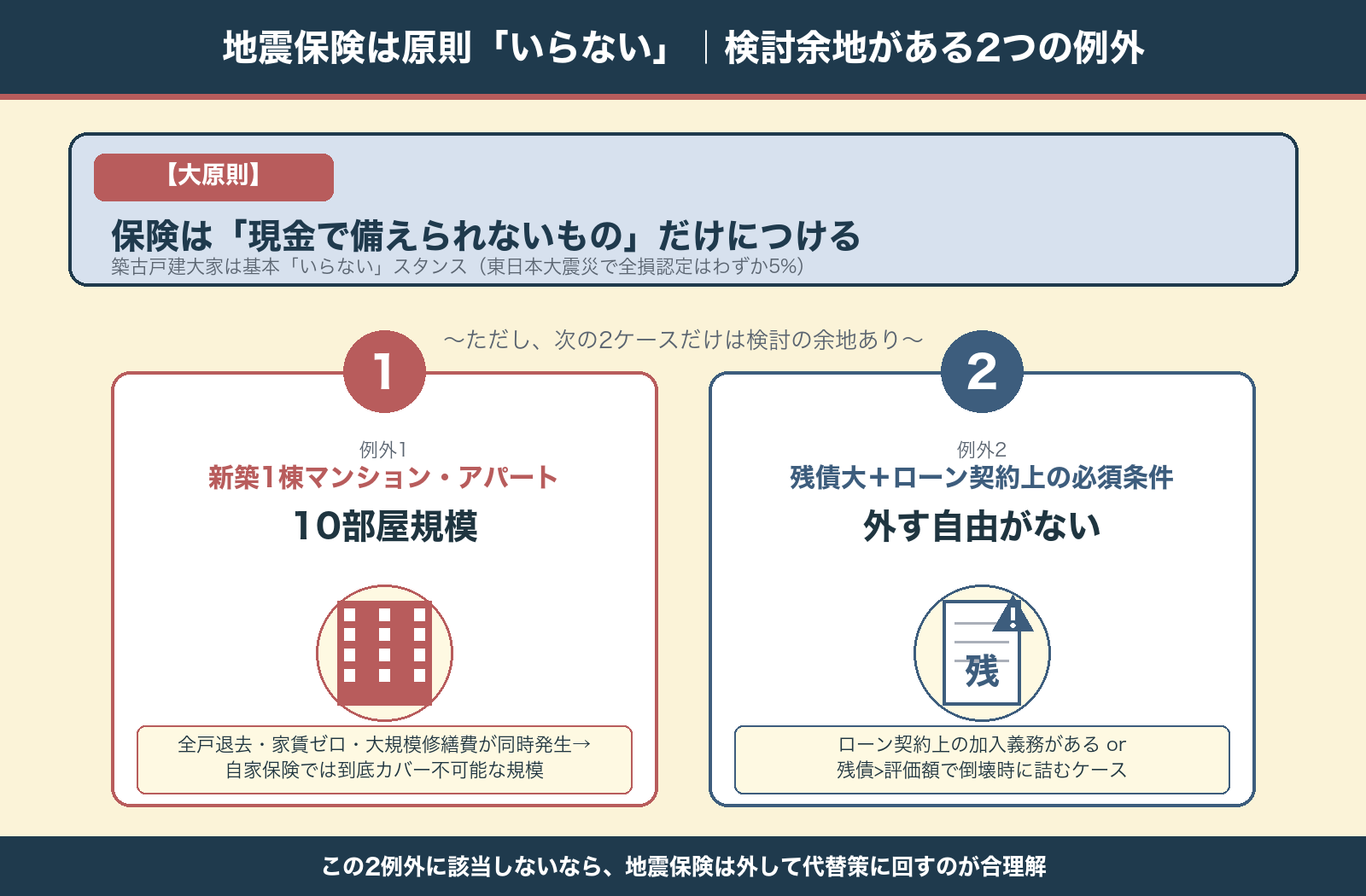

地震保険は原則「いらない」|検討の余地がある2つの例外ケース

ここまで「不要寄り」の根拠を見てきましたが、結論はもう少しシャープに言えます。築古戸建大家にとって「入らない選択肢」は十分合理的——ただし、例外もあります。

保険は「現金で備えられないもの」だけにつけるもの。

地震保険は全損認定がほぼ出ず(東日本大震災で全損5%)、築古戸建では受取額も限定的。築古戸建大家は原則「いらない」がワイのスタンス。

そのうえで、2つだけ「検討の余地あり」のケースがあります。

例外1:新築1棟マンション・アパート(10部屋規模)

新築の1棟マンション・アパートで10部屋規模になると、被災時の影響額が桁違いに大きい。全戸退去・家賃ゼロ・大規模修繕費が同時に発生し、自己資金や自家保険積立では到底カバーできない規模になります。「現金で備えられない規模」に該当するため、地震保険の検討余地が出てきます。

例外2:残債が大きく、ローン契約上付けざるを得ない

住宅ローン・アパートローンの契約上、地震保険の加入が必須条件になっているケース。または、残債が物件評価額を大きく上回り、倒壊時にローンだけが残るリスクが現実的な場合。「外す自由がない/外したら詰む」状況なら、検討の余地あり。

① 新築1棟マンション・アパート(10部屋規模):規模が大きく自家保険でカバー不可

② 残債大+ローン契約上の必須条件:外す自由がない場合

逆に言えば、これら以外(築古戸建・少戸数・現金購入)の場合は原則不要。地震保険を払うより、その分を耐震補強・自家保険積立に回すのが合理解です。

不要派が必ず備えるべき3つの代替リスクヘッジ

地震保険を外すなら、その代わりに必ず代替策を準備しておく必要があります。「外して終わり」は最悪のパターン。

代替1:築古戸建の耐震診断+必要に応じて補強

地震保険を外す前提なら、耐震診断(自治体補助あり・3〜10万円程度)で物件の倒壊リスクを把握。診断で危険判定なら補強工事(50〜200万円)。これだけで地震保険10〜20年分の保険料に相当しますが、物理的に倒壊しなければ保険金は不要。

代替2:戸建大家は浮いた保険料を「自家保険」として積立

地震保険を外して浮く年20,000円×5戸=10万円を、専用口座に積立。10年で100万円、20年で200万円。これが「自家保険」として、地震被害時の修繕費・解体費に直接充当できる原資になります。

代替3:施設賠償責任特約は絶対外さない

地震保険を外しても、施設賠償責任特約1億円は絶対外さない。地震時のブロック塀倒壊で通行人に被害が出た場合、施設賠償保険でカバーされるケースがあります。地震が直接原因の損害は対象外でも、「管理放棄が原因」と認定されればカバー対象に。

地震保険外しても、代替で耐震補強と自家保険積立、施設賠償は維持か。これなら攻めれるな。

そう、「外す+代替策」がセットで初めて成立する判断。代替なしで外すのは無謀やからな。地震保険まわりの判断は別記事のQ2も参考に。

地震保険「不要派」のよくある質問(FAQ)

Q1. 地震保険なしで地震被害に遭ったらどうする?

A. 自己負担で修繕 or 解体・更地化が原則。

保険の話をすると、「私は得した」といったレアケースを例に上げる人がいますが、それは論点がズレてます。そりゃ、保険が出れば全員得しますが、それでは保険が成り立ちません。

Q2. 火災保険には入って地震保険だけ外せる?

A. 可能です。

地震保険は火災保険の特約扱いで、火災保険のみ単独契約できます。代理店に「地震保険なしで」と明確に伝えれば、見積もり・契約は普通に進みます。

Q3. 地震保険を外すと火災保険の料率も変わる?

A. 基本的に火災保険本体の料率は変わりません。

地震保険分だけが純粋に減額される構造です。

Q4. 地震で火災が起きた場合、火災保険は使える?

A. 原則使えません。

地震が原因の火災・延焼・倒壊は、地震保険の対象。これが大家にとって地震保険を悩ましい存在にしている最大要因。

Q5. 損害認定の実態はどう?「全損」って出るの?

A. 出にくいです。

東日本大震災時の地震保険支払い実績でも「全損」認定は全体の数%程度。多くが「一部損」「小半損」に止まる。築古戸建では特に判定が厳しい傾向。

Q6. 地震保険は途中解約できる?

A. はい、可能です。

残存期間の保険料は解約返戻金として返金されます。長期契約していた場合はこちらも検討の余地あり。

Q7. 自宅と賃貸物件で地震保険の判断を分けてもいい?

A. もちろんOK。

自宅は加入/賃貸は外すという判断もアリ。自宅は「住む場所そのもの」のリスクヘッジで、賃貸物件とは性質が違います。ただ、自宅もワイは不要派です。論理は同じです。

Q8. 地震保険の保険料は経費計上できる?

A. 賃貸物件分は全額経費計上可能です。確定申告の「損害保険料」として記入。自宅併用の場合は事業使用部分の按分が必要。

火災保険の更新案内が届いたら、代理店と話す前に必ずこの記事を読み返してください。「地震保険に入らない選択肢」は判断軸を持って初めて成立します。築古戸建大家なら、まず本記事のチェックを→火災保険5社比較記事で具体プラン検討→代理店相談、の3ステップが鉄板。

まとめ|築古戸建大家は「外して代替」が現実解

本記事の要点:

- 地震保険は支払いハードルが高く(東日本大震災で全損5%)・保険料割高・築古は受取限定的

- 築50年・建物400万円の事例で10年22万円の差。5戸なら100万円超

- 大原則:保険は「現金で備えられないもの」だけにつける。築古戸建大家は原則「いらない」

- 例外は2つだけ:①新築1棟マンション・アパート10部屋級/②残債大+ローン契約上の必須条件

- 外す場合は耐震診断・自家保険積立・施設賠償維持の3点セット必須

- 「外して終わり」は危険。「入らない選択肢+代替策3点セット」が現役大家の合理解

築古戸建大家のワイは、5戸全て地震保険を外して、その分を耐震補強と自家保険積立に回しています。保険は「現金で備えられないもの」にだけつけるのが鉄則。新築1棟マンション(10部屋規模)や、残債大+ローン契約上の必須条件、この2つの例外に該当しないなら、地震保険は外して代替策に回すのが現役大家の合理解です。

「外して代替」がワイらボロ戸建大家の現実解か。スッキリしたわ。

そういうこと。地震保険は「正解の二択がない」テーマやから、自分の物件と相談して判断するんやで。

あわせて読みたい・見積もりを取りたい方へ

✅ 火災保険の見直しFAQ(地震保険Q2の深掘り版)

✅ 火災保険5社の実見積比較(地震保険ありなし両方)

✅ 今すぐ自分の物件で見積もりを取りたい方

無料で複数社の火災保険を一括見積もりできるサービス。地震保険のありなし両方を比較できます: