施設賠償責任保険は大家に必要?築50年戸建で1億円特約を付けた実例と保険料相場【単独加入も解説】

- 築古戸建で施設賠償特約は本当に必要?

- 保険料の相場が知りたい(月いくら?)

- 火災保険セットと単独加入、どっちが得?

- 漏水・看板落下・転落事故もカバーされる?

築古戸建を5戸運用していると、ふとこんなニュースを耳にした瞬間に背筋が凍ります。

「もしブロック塀が倒れて通行人が怪我したら…」「上階の漏水で下の家財が全損したら…」。

これらをカバーしてくれるのが施設賠償責任保険。

月200〜500円で1〜2億円の補償が付く、大家にとってコスパ最強クラスの特約です。

代理店に「施設賠償特約どうしますか?」って聞かれて固まったんやけど…月200円なら付けるけど、ホンマに必要なん?セールストークちゃう?

ワイは月500円で1億円補償を付けてる。ブロック塀1本倒れて億単位の賠償命令出た判例もあるからな。これだけは絶対外せん装備や。

ワイ自身も築50年の投資用戸建で、3社相見積もりを取り 共栄火災で年39,610円・施設賠償責任1億円特約付きの保険を選びました。

本記事では現役大家の立場から「施設賠償責任保険は大家に必要なのか」「保険料の相場」「単独加入と火災保険セットの違い」を実数字つきで網羅解説します。

施設賠償責任保険とは?大家がカバーすべきリスクの具体例

施設賠償責任保険って、そもそも何?

施設賠償責任保険とは、所有・管理する物件(施設)の構造的な欠陥や管理ミスによって、第三者に怪我をさせたり、第三者の物を壊した場合の損害賠償をカバーする保険たい。

火災保険が「建物そのものの損害」を補償するのに対し、施設賠償責任保険は「賠償責任」を補償する全くの別物。

保険証券記載の建物の欠陥や、この建物における保険証券記載の業務遂行に起因する偶然な事故により、他人にケガを負わせたり他人の財物を壊したりした結果、法律上の損害賠償責任を負担することによって被る損害を補償する特約です。(損保ジャパン:個人用火災総合保険『THE すまいの保険』より)

・施設賠償責任保険:大家が所有する物件起因の事故で第三者に与えた損害を補償(看板落下・ブロック塀倒壊など)

・個人賠償責任保険:個人が日常生活で他人を傷つけた場合の補償(自転車事故・買い物先での破損など)

・借家人賠償責任保険:借りている部屋の入居者が大家に与えた損害を補償(火災・水濡れなど)

大家が必要なのは1番目の施設賠償責任。残り2つは入居者が加入するもの。

え、火災保険入ってたら大丈夫やと思ってた…全然違うんやな。

火災保険=建物が壊れた時、施設賠償=他人を傷つけた時。完全に別物や。両方ないと大家業のリスク完封できへん。

築古戸建大家にとって、特に意識すべきリスクはこの4つです:

- 外壁・看板の落下で通行人が怪我(築古は外壁劣化が早い)

- ブロック塀の倒壊による人身事故(旧基準ブロック塀は要注意)

- 上階からの漏水・雨漏りで下階の家財損害

- 共用階段からの転落事故(手すり腐食・階段板割れ)

外壁モルタルの剥落、ブロック塀の経年劣化、雨樋の詰まりによる漏水――これらは築40年以上の戸建てで急増するトラブルです。新築・築浅と比べてリスクは2〜3倍。逆に言えば、築古大家ほど施設賠償特約のリターンは大きい。

大家に必要?施設賠償責任保険が外せない3つの理由

理由1:賠償額が青天井(1件で数千万〜億単位の判例)

大家が知っておくべきは、賠償命令の額に上限がないこと。過去判例では、ブロック塀倒壊事故で遺族が約6,700万円の賠償を請求した事例(熊本地震・2016年)など、賠償額は数千万〜億単位の規模に達するケースが繰り返し発生しています。

・ブロック塀倒壊事故:熊本地震(2016年)でブロック塀が倒れ住民が死亡、遺族が約6,700万円の賠償を請求。大阪北部地震・寿栄小学校でも同様の倒壊事故が発生し、高槻市が解決金で和解(金額は非公表)。(参考:日経xTECH「ブロック塀倒壊、熊本地震の死亡事故では6700万円の賠償請求も」)

・看板落下事故:札幌・蟹本家の店舗看板落下では店長が刑事責任、東京の書店ネオン看板落下では大学生が頭部直撃で死亡した実例あり。看板落下による死亡・重度後遺障害の場合、賠償額は数千万円〜数億円規模に及ぶとされる。(参考:みずほ綜合法律事務所)

億単位の賠償って…築古戸建が100棟も飛ぶレベルやん。これは無理ゲーや。

せやろ?ワイらボロ戸建大家にとって自己負担で億は事実上ムリ。だから保険で補填するしかないんよ。

理由2:保険料が極小(月200〜500円)

これだけのリスクをカバーしてくれて、保険料は戸建て1棟あたり月200〜500円が一般的な相場。ワイの共栄火災での実見積では年1,070円=月約89円と、さらに安く済むケースもあります。築古戸建の家賃が月3〜5万円とすると、家賃の0.5〜1%以下のコスト。コスパで見ると、火災保険の中で最も「外してはいけない特約」と現役大家として断言します。

理由3:火災保険本体ではカバー不可

「火災保険に入ってるから大丈夫」と思っている大家、要注意です。火災保険は「建物そのもの」が燃えたり壊れたりした損害を補償するもので、第三者への賠償責任は補償しません。施設賠償責任は別途「特約」または「単独契約」が必要。これを知らないまま運用している大家は、潜在リスクを抱えたまま走っている状態。

① 賠償額は青天井(億単位の判例実在)

② 保険料は月200〜500円とコスパ最強

③ 火災保険ではカバー不可。

築古戸建大家にとって「保険」というより事業継続インフラのレベル。

施設賠償責任保険の保険料相場|月200〜500円で1〜2億円が標準

大家向けの施設賠償責任保険、補償額別の保険料相場をまとめると以下のとおり(戸建て1棟あたりの目安):

| 補償額 | 月額の目安 | 年額換算 |

| 5,000万円 | 約150〜300円 | 1,800〜3,600円 |

| 1億円(推奨) | 約200〜500円 | 2,400〜6,000円 |

| 2億円 | 約400〜800円 | 4,800〜9,600円 |

保険料を左右する要素は主に3つ:①補償額(高いほど保険料も上がる)/②物件の構造(木造/鉄骨/RC)/③棟数(複数棟まとめると割引)。

築古木造戸建ての場合、上の表より若干高めになることもありますが、それでも年1万円以下で1億円カバーできるケースがほとんど。

え、月200円で1億円とか保険会社の中の人大丈夫?

実際の事故発生率が低いからこの値段で成立してる。発生したら巨額やけど、確率が低いリスクこそ保険でカバーするのが正解や。

1棟あたり年2,400〜6,000円で1億円補償。複数棟ある場合は包括契約で1棟あたりさらに安くなることもある。判例の賠償額(億単位)と天秤にかければ、加入しない理由はほぼ存在しない。

火災保険セット vs 単独加入|大家はどっちが得?

施設賠償責任保険、加入方法は大きく2パターンあります:

- 火災保険の特約として付帯(最も一般的)

- 単独加入(火災保険とは別契約)

| 項目 | 火災保険セット | 単独加入 |

| 保険料 | 月200〜500円(割安) | 月500〜1,000円(割高) |

| 加入手続き | 火災保険と一括で完結 | 別途契約が必要 |

| 取り扱い | 共栄火災・楽天損保・あいおい等多数 | 選択肢が限定的 |

| 更新管理 | 火災保険と同時更新 | 別途管理が必要 |

結論:大家は火災保険セットでの付帯がベスト。

- 保険料が圧倒的に安い

- 管理が一元化される

- 更新タイミングも揃う

付帯がベストなんやね。

築古戸建大家なら、火災保険を新規契約 or 見直すタイミングで施設賠償特約を付帯するのが王道です。

築古戸建大家が選んだ実例|共栄火災で1億円特約を付けた話

ワイ自身、築50年・投資用戸建を購入したタイミングで、火災保険5社の相見積もりを取りました。条件は「建物補償+施設賠償責任1億円特約付き」で統一。結果は次のとおり:

| 保険会社 | 年額保険料 | 施設賠償1億円 |

| 共栄火災 | 39,610円 | 付帯OK |

| あいおいニッセイ同和 | 55,540円 | 付帯OK |

| 東京海上日動火災保険 | 64,330円 | 付帯OK |

| 損害ジャパン | 66,750円 | 付帯OK |

| 三井住友海上 | 61,200円 | 付帯NG |

最安値の共栄火災で年39,610円。これに「施設賠償責任1億円特約」が付帯OK。

施設賠償特約分は約1,070円。月89円で1億円の賠償リスクを移転できる計算でした。

共栄火災ってあまり聞かんけど、安いんやな。

日本の中堅損害保険会社。事故対応の口コミも普通に良いし、施設賠償1億円付帯OKで最安やった。詳しい比較データは下の記事に全部まとめてるで。

共栄火災を選んだ詳しい比較データ・選び方は別記事で公開しています:

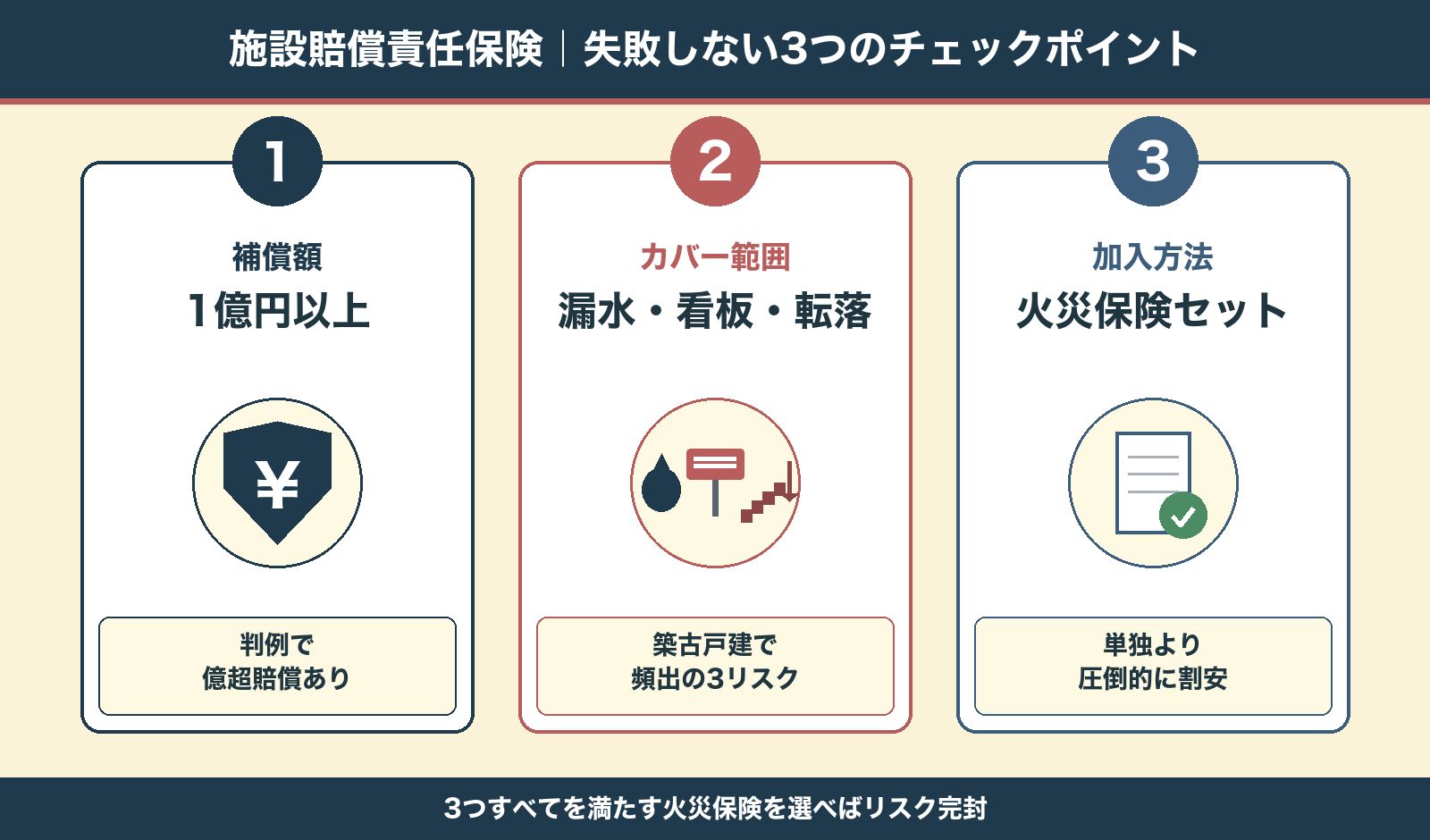

施設賠償責任保険・加入時の3つのチェックポイント

①補償額は1億円以上を選ぶ

5,000万円補償でも保険料の差は月100〜200円程度。判例ベースで1億円超の賠償命令が出ている以上、ケチる場所ではない。1億〜2億円を選んでおきましょう。

②カバー範囲:漏水・看板落下・転落事故が含まれているか

商品によって免責事項が違います。築古戸建大家が要チェックなのは「漏水・雨漏り」「外壁・看板の落下」「転落・転倒事故」がカバー対象に明記されているか。約款を読むか、代理店に直接質問するのが確実です。

③火災保険とセットで加入できるか

新規契約 or 見直しのタイミングで「施設賠償責任1億円特約をセットで」と代理店に明確に伝えましょう。

☑ 補償額は1億円以上

☑ 漏水・看板・転落事故がカバー範囲に明記

☑ 火災保険と同時契約で割引適用

☑ 複数棟ある場合は包括契約で割引

施設賠償責任保険・大家のよくある質問(FAQ)

Q1. 施設賠償責任保険は単独加入できる?保険料は?

A. 単独加入も可能です。

年間1万〜1.5万円程度が相場。ただし火災保険セットなら年2,400〜6,000円で済むため、特別な理由がなければ火災保険にセットで付帯するのがお得です。

Q2. 都道府県民共済・こくみん共済では施設賠償特約を付けられる?

A. 残念ながら共済系では大家向けの施設賠償責任特約を付帯できないケースがほとんど。

共済の火災共済(建物補償)と、別途の施設賠償責任保険を組み合わせる方法はあります。

Q3. 自宅大家と賃貸オーナーで補償内容に違いはある?

A. 補償の本質はほぼ同じですが、賃貸オーナー(大家)向けは「貸している物件で発生した第三者への損害」が対象。自宅と賃貸物件の両方持っている場合は、それぞれに施設賠償特約を付ける必要があります。

Q4. 保険金が下りないケースは?

A. 主な不支給ケースは ①故意による事故/②経年劣化が直接原因と認定された場合/③契約者の重大な管理放棄が立証された場合/④約款で除外された地震・噴火関連。

築古大家は②③が要注意。契約時に「経年劣化担保特約」も含めて確認しておくと安心です。

Q5. 複数物件をまとめて契約できる?

A. 可能です。包括契約(オーナーズパッケージ等)で複数棟を1契約にまとめると、棟数割引が効いて1棟あたりの保険料が下がります。

5棟以上保有する大家には特に有利。代理店に「複数物件まとめて」と相談しましょう。

Q6. 施設賠償責任保険の保険料は経費計上できる?

A. はい、不動産所得の必要経費として全額計上可能です。

確定申告では「損害保険料」として記入。火災保険セットの場合は施設賠償特約分も含めて一括で経費計上できます。長期契約で一括前払いした場合は、対応する年分のみ経費化(按分)が原則。

Q7. 既存の火災保険に途中から施設賠償特約を追加できる?

A. 多くの保険会社で中途付帯が可能です。

ただし保険会社・商品によって扱いが異なるため、まずは加入中の代理店に確認を。中途付帯が難しい場合は、火災保険の見直し(乗り換え)タイミングで施設賠償付きの商品に切り替えるのも選択肢です。

Q8. すでに事故が起きてしまった。加入していなかった場合どうすればいい?

A. 残念ながら遡って加入することはできません。

発生済みの事故は自己負担での対応が原則になります。ただし、被害を最小化する3ステップは取れます:①事故内容を写真・動画・証言で詳細に記録/②相手と直接示談する前に必ず弁護士か保険代理店に相談(不利な条件で示談すると後で覆せない)/③個人賠償責任保険(自動車保険や火災保険、クレジットカード付帯のケースあり)が使えないか確認。

そして同じ後悔を二度としないために、今残っている全物件にすぐ施設賠償特約を付ける手続きを並行で進めてください。

まとめ|施設賠償責任保険は大家にとって「外せない最低ライン」

本記事の要点をまとめます:

- 施設賠償責任は賠償命令1億円超の判例あり。自己負担は事実上不可能

- 保険料は月200〜500円でコスパ最強クラス

- 火災保険セットでの付帯がベスト。単独加入は限定的なケース向け

- 補償額は1億円以上を選ぶ。漏水・看板・転落のカバー範囲を必ず確認

- 保険料は不動産所得の経費として全額計上可能

築古戸建を扱う大家にとって、施設賠償責任1億円特約は「保険」というより「事業継続インフラ」。火災保険を新規契約 or 見直すタイミングで、必ず付帯を確認してください。月89円で1億円カバー(共栄火災の実見積ベース)、これを外す選択肢はありません。

結局「絶対入っとけ」って結論やな。

そういうこと。ワイも10年大家やってるけど、施設賠償だけは1棟目から付け続けてる。事故ったら詰むからな。

あわせて読みたい・見積もりを取りたい方へ

✅ 火災保険5社の実見積比較を見たい方

築50年の投資用戸建で、ワイが実際に5社見積もりを取った結果と、共栄火災を選んだ理由を完全公開しています:

✅ 今すぐ自分の物件で見積もりを取りたい方

無料で複数社の火災保険を一括見積もりできるサービス。施設賠償責任特約を付けたプランも比較できます: