大家の火災保険おすすめ|5社実見積もりで最安39,610円だった

- 複数社の保険料(見積もり)を比較したい

- 補償内容をちゃんと比較して失敗したくない

- どの保険が安いか知りたい

築古戸建を購入したら、火災保険は基本的に「代理店」を通して契約します。

しかし、築50年以上の築古戸建では、近年「そもそも引き受け不可」「条件付き」の保険も増えてきました。

ワイ自身もかなり迷いましたが、

最終的には「補償内容」と「保険料の安さ」のバランスを見て、共栄火災を選びました。

こちらの記事では、【築50年以上】築古戸建でも入れる全5社の火災保険の見積り・相場・選び方をまとめ!投資家の目線でおすすめを解説します。

📋 おすすめの無料一括見積りサイト👇️

◆ 保険スクエアbang!火災保険の無料診断サービス

・ネットで簡単手続き

・年間保険料を抑えられる

◆ インズウェブ火災保険一括見積りサービス

・【最大16社】の保険会社の見積もりが可能

・手続きはネットから簡単にできる

複数社を比較して最安値を探そう

※本記事の保険料は、築50年以上・投資用戸建・類似条件で実際に取得した見積りの一例です。

物件条件・代理店・時期により保険料は変動します。

最新の情報は、代理店へ見積りをとり、確認してください。

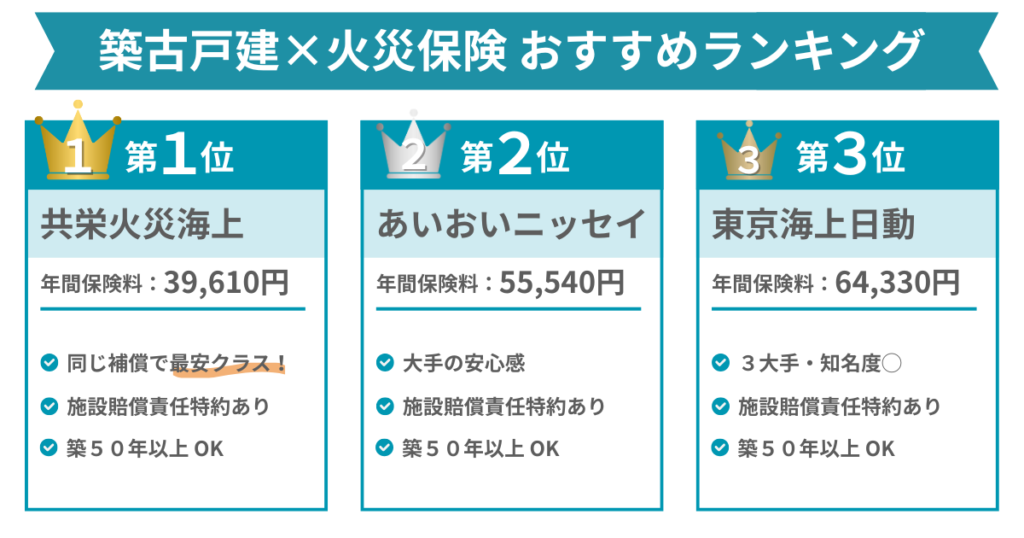

大家の火災保険おすすめは共栄火災|5社の実見積比較【築50年・投資用戸建】

結論、共栄火災が最安。

築50年戸建てで、5社を実見積もりした結果です。

火災保険全5社の比較

築50年以上・投資用戸建の火災保険全5社の見積り・相場の比較一覧がこちら👇️

| ①保険会社 | 共栄火災海上保険 | あいおいニッセイ同和損害保険 | 東京海上日動火災保険 | 損害ジャパン | 三井住友海上火災保険 |

| ②年間保険料の目安 | 39,610円 | 55,540円 | 64,330円 | 66,750円 | 62,230円 |

| ③築50年以上の可否 | ◯ | ◯ 条件付き | ◯ 条件付き | ◯ 条件付き | ◯ 条件付き |

| ④施設賠償責任特約 | ◯ | ◯ | ◯ | ◯ | ✕ |

| ⑤規模 | 中堅 | 大手 | 大手 | 大手 | 大手 |

| ⑥総合評価 | ◎ | ◯ | ◯ | ◯ | △ |

| ⑦コメント | 同じ補償で 最安値 | 保険料が割高 | 保険料が割高 | 保険料が割高 | 施設賠償入れない… |

※保険料は、築52年・木造一戸建・類似条件で実際に取得した見積りの一例です。

物件条件・代理店・時期により保険料は変動します。

火災保険の相場

- 大手:約6万円

- 中堅:約4万円

以前は、大手のあいおい、東京海上も使っていたが、年々値上り。

今は、同じ補償で最安値の「共栄火災」を一択やな。

保険会社は他6社ほどあるが、三井住友海上のように、

施設賠償責任特約に入れないので大家としては選択外。

トラブルが多い、古いお家はしたくない〜と、

大手は意思表示しているやね…

悲しいが…現実!!!

その中で最適解を見つけていかねば、ならぬのじゃ。

次に各保険会社の見積りしたシミュレーション結果とメリット・デメリットを公開。

自身の見積りの参考にしてください。

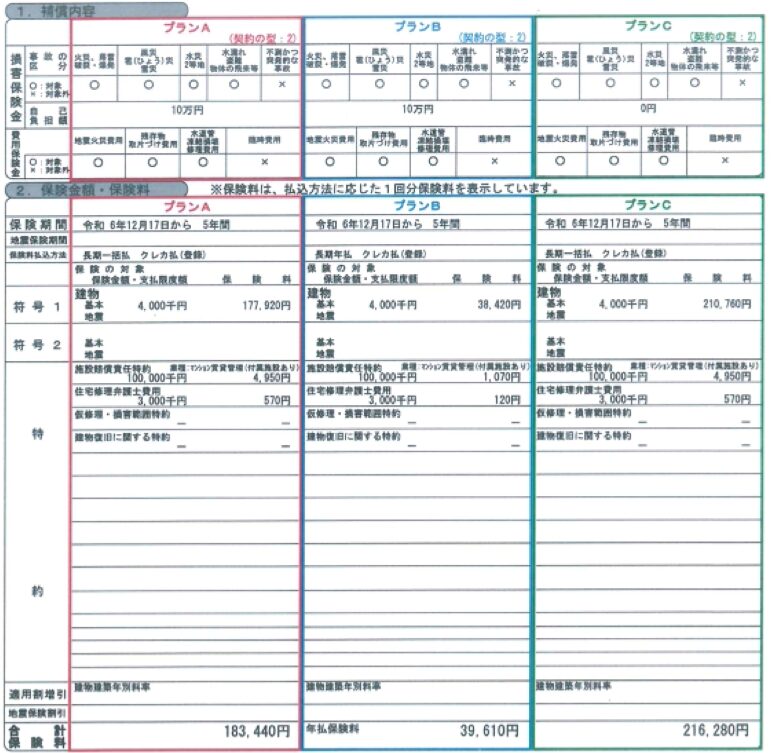

共栄火災海上保険

共栄火災は、創立80年を超える日本の中堅損害保険会社。

共栄火災の「安心あっとホーム(個人用火災総合保険)」を活用しています。

- 同じ補償内容で最安値

- 施設賠償責任が選べる

- 大手ではない

- 知名度が大手より低い

「とにかく大手が安心」という人には心理的ハードルがあるかな。

とはいえ、80年の歴史がある!

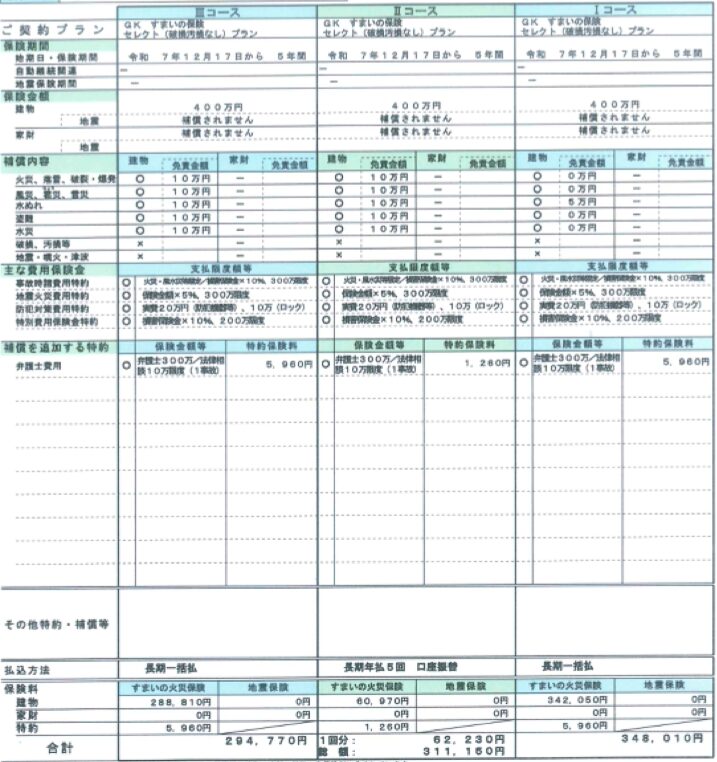

シミュレーション結果👇️

プランB(中央)が、今回決めた内容!大手が値上げした中、変わらないお値段。築古戸建大家の最後の味方。

プランAは、5年一括払い。

プランCは、自己負担額(免責金額)0円の5年一括払い。

2026年4月から、5年契約ができなくなったみたい。

なので、相見積りで常に比較が必要たい。

【大家レビュー・まとめ】

大手ではないが、日本の老舗保険会社。

大手の保険料高騰の背景から、個人投資家目線では「共栄火災」に軍配。

※どの保険会社を選んでも、実際の事故対応・補償の満足度は「代理店の提案内容」と「付けた特約」に大きく左右されます。

これは全社共通です。

「最安の代理店を一括見積りで探したい方」はこちら>>

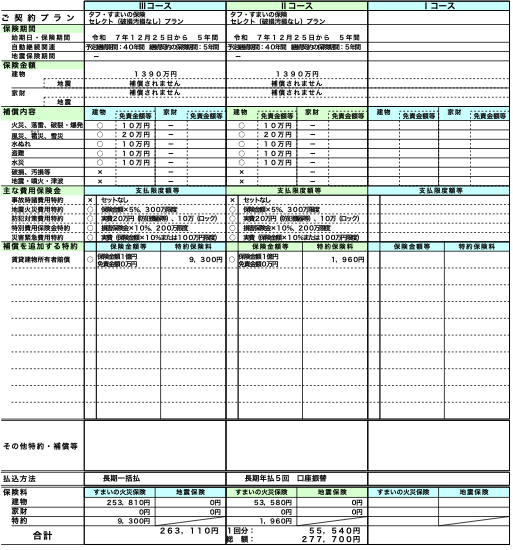

あいおいニッセイ同和損害保険

大手損害保険の一つ。

2010年に3社が経営統合してスタート。

「タフ・すまいの保険」が該当。

- 大手損害保険の一つ

- 施設賠償責任が選べる

- 保険料が割高

- 補償が多く煩雑

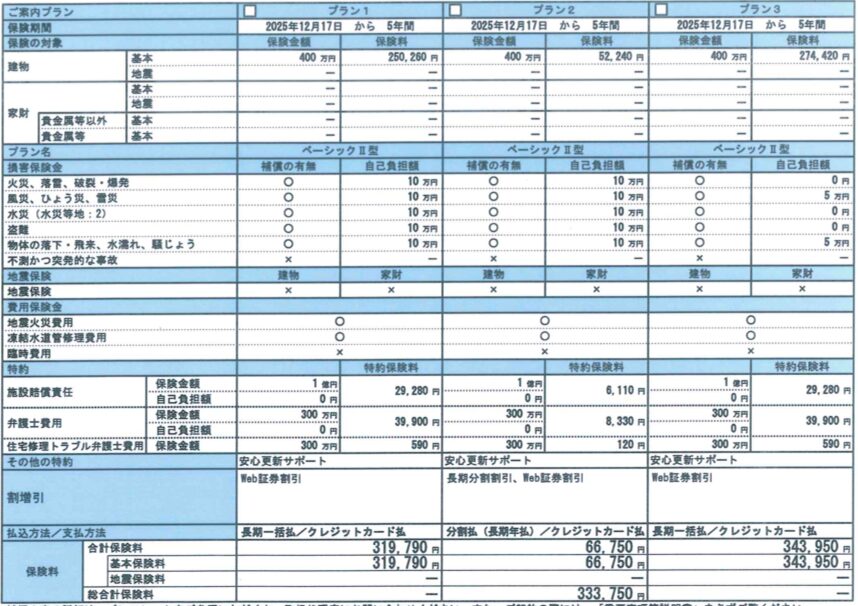

大手の安心感はある!が、近年は割高傾向に…2024年の見積りより、約1.5〜2万円/年は高くなっているよ〜。

涙

シミュレーション結果👇️

建物評価額を下げた金額は、約5万円/年と口頭で確認。

プランⅢは、5年一括払い。

プランⅡは、年払いのケース。

【大家レビュー・まとめ】

保険料の高騰が見られるが、大手の中では若干安い。

どーしても大手がいい人は検討の余地があるかな。

その他

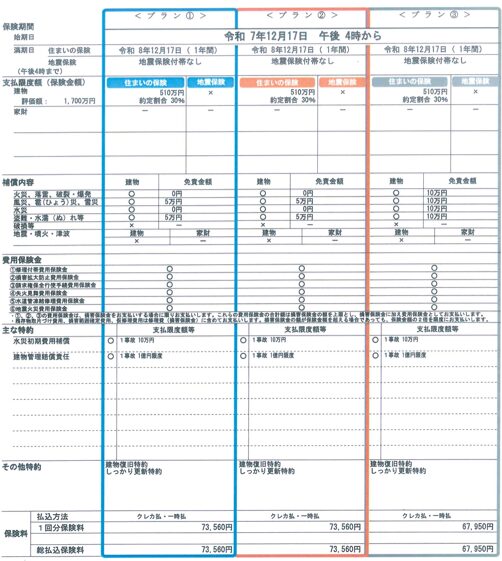

東京海上日動火災保険:「住まいの保険」が該当。

損害保険ジャパン:「THE すまいの保険」が該当。

三井住友海上火災保険:「すまいの保険」が該当。

- 大手損害保険の一つ

- 施設賠償責任が選べる

- 保険料が割高

- 補償が多く煩雑

ここらは、3大損保。

CMでよく見る大きな会社。

2年前は普通に利用できる金額だった。

シミュレーション結果👇️

大手の値上りがえぐい…グハッ

共栄と比べると、東京海上日動火災保険は5年で123,600円のコストの差。

同じ補償内容でも、保険会社でこう違うか。

【大家レビュー・まとめ】

3大損保の中では、今回はどこも高い。

ただし、三井住友海上火災保険は施設賠償責任をつけれないので、残り2社が検討の余地があり。

ただ、この値段ではなかなかお付き合いができない金額になってしまった。

大家の火災保険の選び方|補償内容で選ぶ3つのポイント

選び方は補償で比べる。

価格だけでなく、補償内容の3点で選びます。

保険会社だけでなく、補償内容もちゃんと比較して、失敗したくないなぁ…

築古戸建て投資家目線でいうと、火災保険の見積りを見るときは、「保険料」よりも、「補償内容」を重視する!特に、下の3つはワイが必ずチェックしているポイントばい。

【補償内容で選ぶ3つのポイント】

- 施設賠償責任特約は必須

- 建物補償額は「再調達価格」ではなく現実的に設定する

- 地震保険やその他の補償は「許容リスク」で判断する

- 施設賠償責任特約:必須 1億円

- 建物補償額:400〜500万円(投資総額目安)

- 地震保険:不要

- 火災、落雷、破損・爆発:入る

- 風災、雹災、雪災:入る

- 水災:入る

- 盗難・水漏れ等特約:入る

- 破損:入らない

- 自己負担額(免責額):10万

- 家賃保証特約:入らない

所詮、保険は現金でカバーできない部分を補うもの。

施設賠償責任は保険、他は自分の資金と相談。

補償内容を入れる・入れないの参考になる〜。

見積り時は同じにして、詳細は代理店と相談して決めればいいかも💡

今後、火災保険が更に値上りしていくのであれば、

「施設賠償責任特約」のみにするのも一つです。

他の補償を外して、他のリスクは現金で備えるも合理的な選択です。

施設賠償責任保険は大家の必須特約【1億円推奨】

火災保険に入る一番の理由はこれたい。

「低確率だけど、起きたら損失がデカすぎるリスク」に備えること。

大家には、必須の特約やね!

施設賠償責任保険は、施設の安全性の維持・管理の不備や、構造上の欠陥/施設の用法に伴う仕事の遂行が原因となり、他人にケガをさせたり(対人事故)、他人の物を壊したり(対物事故)したために、被保険者が法律上の損害賠償責任を負担された場合に被る損害を補償する保険です。

(引用:東京海上日動:施設賠償責任保険)

想定される事故例

- 外壁や塀が倒れて、通行人にケガを負わせた

- 落ちてきた屋根瓦で、停車中の車を壊してしまった

高額賠償リスクへの備え

人身事故の場合、治療費や慰謝料で賠償額が数千万円〜1億円超になることも珍しくない。

正直、個人で対応できる金額じゃない。

補償額を1億円つけても、保険料は年1万円前後。

もし事故が起きたら、個人で1億円を払える人はほとんどおらん…。

車を持っとる人が「対人・対物保険1億円」に入るのと同じ。

大家は「施設賠償責任特約1億円」に入っとくべきやね。

保険会社による名称の違い

「賃貸建物所有者賠償特約」「建物管理賠償責任特約」など、保険会社によって名称が異なる場合がある。

建物補償額は「再調達価格」ではなく現実的に設定する

築古戸建て投資では、建物補償額を”フル再建前提”で考える必要はないたい。

投資総額をカバーできる金額(500万円前後)で、設定することが多いよ。

建物補償額とは一言でいうと、同じ建物を建て直すための費用(再調達価格)。

建物の評価額とは何ですか?

建物の所在地・構造・延床面積などから算出され、再調達価額を基準に評価されます。

※再調達価額とは、もし建物が火災等で損害を受けた場合、同じ建物(同じ構造、質等)を建てるために必要な金額です。

(参考:三井住友海上:建物の評価額とは)

保険会社の見積りでは、「同じ建物を新築で建て直す金額」が提示されることが多い。

ただし、投資家の現実とはズレやすい。

築古戸建て投資家の実態

- 全焼 → 建て直さず、更地売却

- 半壊 → 修繕して貸す or 売却

同じ家を建て直す前提じゃないケースがほとんどたい。

👉「最大損失をどこまで保険でカバーしたいか」

所詮、保険は現金でカバーできない部分を補うもの。

投資家目線の考え方

建物補償額は、こう考えると判断しやすい👇

事故が起きたとき、自分はどう動くか?

- 全焼したら建て直す?売る?

- 半壊なら、いくらまで修繕できる?

この 出口の想定 に合わせて、補償額を決めるのが合理的たい。

実例(今回の築52年の戸建て)

- 火災保険上の建物評価額:約1,600万円(物件によっては1,000〜2,000万円)

- 新築戸建て(建物3,500万円)なら、満額でかける考え方もあり

- 築50年以上・投資用物件でも同じでいい?多くの築古戸建て投資家は、数百万円で物件を買っている

- 物件価格:10〜200万円/修繕費+諸経費:合計300万円前後

- この条件で、建物補償1,600万円は過剰と考えるケースが多い

ワイは、建物補償400〜500万円程度に抑えているばい。

築古戸建て投資の火災保険は、「万が一の再建」ではなく「撤退・修繕を含めた現実的な出口」を基準に考えるのがコツたい。

補足:よくある勘違い

「保険が当たって得した」という話も聞く。

それ自体は事実やけど、投資としての本質とは別。

大事なのは、ムダな保険料を払い続けないことたい。

地震保険やその他の補償は「許容リスク」で判断する

前提:築古戸建て投資ではすべてのリスクを保険でカバーする必要はないたい。

大事なのは、

👉「起きたら困るリスク」と「受け入れられるリスク」を分けること。

地震保険はどう考える?

ワイは不要と判断しとる。

理由は、地震保険の仕組みたい👇

- 保険料が高め

- 火災保険とセット加入

- 補償額は火災保険の 最大50%まで

さらに、補償は 4段階認定。

- 一部損:最大5%まで

- 小半損:最大30%

- 大半損:最大60%

- 全損 :最大100%

引用:東京海上日動「地震保険のお支払い例」

実際、東日本大震災の際でも、被災者の約7割が「一部損」判定だった(参考:日本経済新聞)。

火災保険は大震災でもほぼ一部損(5%)。

あの規模の地震でこの程度。

地震保険って、不安だからつけてたけど、実際どの補償されているか知らなかった〜。

地震保険を数字で見ると、どうなる?

- 新築時の建物価値:3,500万円

- 今回の築52年戸建ての時価評価額:約380万円(保険会社の評価額)

仮に、火災保険500万円 → 地震保険250万円を付けたとしても、

時価評価380万円 × 5% → 支払われる保険金は約19万円。

一方で、地震保険料は年2〜3万円前後。

申請など複雑な手続きも必要なのに5年貯金したらほぼ同じ金額。

地震保険って、全然出ないんだぁ…

過去の経験から、役立たないな…と、ワイは判断したよ。

ワイは「貯金した方がいい」と判断するばい。

水災・破損汚損などの補償も同じ考え方

地震保険だけでなく、水災/破損・汚損/雪災などの補償も、基本は同じ「許容リスク」で判断する。

全部つけた方が安心な気もするけど…。

安心と引き換えに、毎年いくら払っとるかを忘れたらいかんばい。

最大損失をどこまで受け入れられるか

これを基準に決めるのが、投資として合理的たい。

「最安の代理店を一括見積りで探したい方」はこちら>>

👉「許容リスク」で判断する考え方を、各補償ごとにらびちゃん×みつ先生の対話形式で深掘りした記事も用意しています。

施設賠償・地震・水災・払い方など、判断軸を1つずつ整理したい方はこちら。

関連記事:【現役大家に聞く!】火災保険の見直しポイント5選|対話形式で徹底解説

火災保険の見積りから申込までの流れ

流れは見積り→申込。

申込までの手順を、順に解説します。

築古戸建てを購入したら、火災保険への加入。

ただし、火災保険はネット通販のように直接加入するのではなく、代理店を経由して申込むのが一般的。

イメージはこんな流れ👇

大家(あなた) → 代理店 → 火災保険会社

つまり、どの保険会社を選ぶかと同時に、どの代理店に依頼するかも重要になるとよ。

代理店で変わるの?

ぜんぜん違う。

築古戸建のプランに柔軟に対応してくれる代理店(人)は貴重。

なかなかいないんよ〜。

探すのがとっても大事!!!

相見積りは必須(最低2〜3社)

火災保険の見積りは、必ず相見積りを取りましょう。

目安は最低でも2〜3社たい。

理由はシンプル👇

- 保険料が代理店ごとに違う

- 同じ保険会社でも提案内容が変わる

- 不要な特約が盛られていることがある

まずは、一括見積りサイトを使って、まとめて情報を集めるのがおすすめばい。

👉 一括見積りサイトの実際の使い方〜代理店対応の流れは、別記事で詳しくまとめてます。

関連記事:火災保険一括見積もりの流れ|申込から代理店対応まで解説

相見積りのメリット・デメリット

- 複数の代理店に依頼や相談をする手間が省ける

- 条件を整理して1社に絞れる

- 実際に契約する際の補償内容の基準がわかる

- 依頼する代理店選びの参考になる

- 入力後、各代理店からの連絡に対応する必要がある

- 電話がかかってくることがある

相見積りは、「基準が分かる」のが一番のメリットやね。

代理店ごとに、取り扱っている保険会社も違うし。

デメリットに見える

「各代理店からの連絡」も、見方を変えればメリットたい。

代理店ごとのリアルな情報が手に入るけんね。

- 築古戸建てに慣れているか

- 投資用として話が通じるか

- 無理な満額補償を勧めてこないか

ここで、任せていい代理店かどうかが見えてくるばい。

電話・連絡を減らす/回避する方法(重要)

「それでも電話は最小限にしたい…」

そんな人は、以下を意識するとかなり楽になるばい👇

✔ 備考欄に一言書く

- 「メール連絡希望です」

- 「まずはメールで見積りをお願いします」

これだけで、電話が激減することが多い。

見積りに必要な書類

火災保険の見積りに必要な情報は、

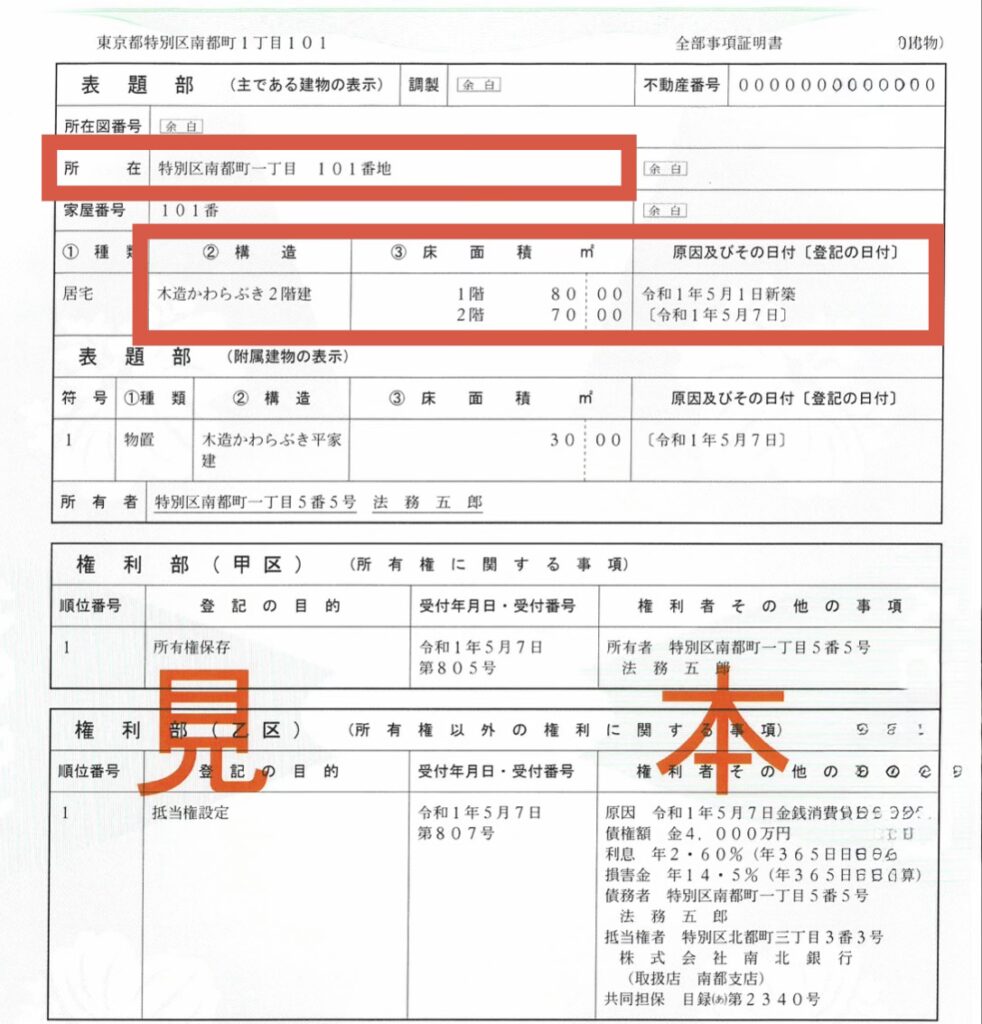

登記簿謄本(登記事項証明書)1枚でほぼ揃います。

- 建物の所在地(所在)

- 建物の延床面積(㎡)

- 建築年月(築年数)

- 建物構造(木造・鉄骨・RC、耐火区分など)

これらはすべて、登記簿謄本に記載されています。

- 建物の所在地(所在)→ 特別区南部町一丁目 101番地

- 建物の延床面積(㎡)→ 150㎡(1階 80㎡+ 2階 70㎡)

- 建築年月(築年数)→ 令和1年5月から申込み日で計算

- 建物構造(木造・鉄骨・RC、耐火区分など)→ 木造

物件を買うときに、不動産屋からもらえるから、

手元になければ聞いてみて。

※不動産購入時の物件資料にも記載がありますが、業者の転記が誤っている場合があるので、注意が必要です。

代理店を選ぶ5つのコツ

火災保険は、

どの保険会社を選ぶかと同じくらい、

どの代理店に依頼するかが重要なんだよね

そう!とっても重要。

特に築古戸建て投資では、

代理店選びを間違えると👇

- 不要な補償で保険料が高くなる

- 投資用なのに居住用と同じ提案をされる

- 事故時の対応が遅い

こんな失敗につながりやすい。

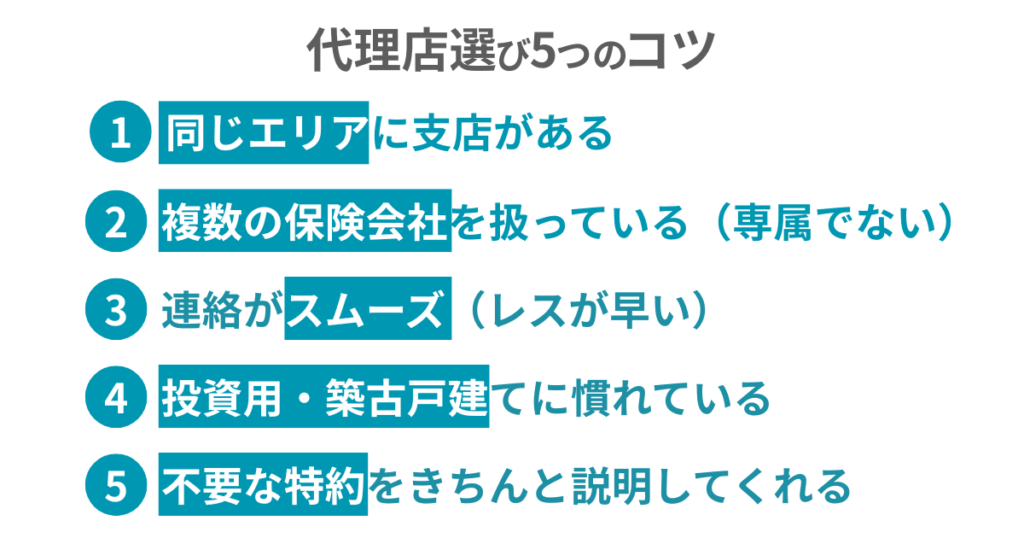

そこで、築古戸建て投資家が押さえておきたい「代理店選び5つのコツ」を紹介するばい。

- 同じエリアに支店がある

- 複数の保険会社を扱っている(専属でない)

- 連絡がスムーズ(レスが早い)

- 投資用・築古戸建てに慣れている

- 不要な特約をきちんと説明してくれる

物件と同じエリアに支店がある

まず大事なのは、

物件と同じエリアに支店がある代理店を選ぶこと。

理由は👇

- 築古戸建では、現地確認が必要になるケースがある(代理店が代行してくれる)

- 台風・水災・雪など、地域特有のリスクを把握している

- 自治体ごとのハザード傾向を理解している

- 事故時の対応が早い

築古戸建ては、

エリア特性を知らない代理店だと話が噛み合わないことも多いばい。

複数の保険会社を扱っている(専属でない)

代理店には、次の2種類がある👇

- 特定の保険会社のみ扱う「専属代理店」

- 複数社を扱う「乗合代理店」

築古戸建て投資家におすすめなのは、

複数社を扱っている代理店たい。

理由は👇

- 特定の会社をゴリ押しされにくい

- 保険料・補償内容を横並びで比較できる

- 築古物件を引き受けてくれる会社を探しやすい

連絡がスムーズ(レスが早い)

見積り段階で、

- 返信が遅い

- 説明が分かりにくい

- 何度も同じ質問をされる

こんな代理店は要注意。

火災保険は、

契約後・事故が起きてからの対応の方が重要たい。

見積り時点でストレスを感じる代理店は、

事故対応も期待できないと思ってOK。

投資用・築古戸建てに慣れている

これが一番の分かれ目たい。

良い代理店は👇

- 投資用と居住用の違いを理解している

- 再調達価格100%を前提にしない

- 施設賠償責任特約の話が通じる

逆に、

- 「満額が一番安心です」

- 「全部付けた方が安全です」

このセリフが出たら、

築古戸建て投資に不慣れな可能性大ばい。

不要な特約をきちんと説明してくれる

本当に信頼できる代理店は、

「付けない選択肢」も説明してくれる。

- この特約は人による

- これは外しても問題ない

- ここはリスク許容次第

こうした説明がある代理店は、

保険を売る人ではなく、リスク管理のパートナーたい。

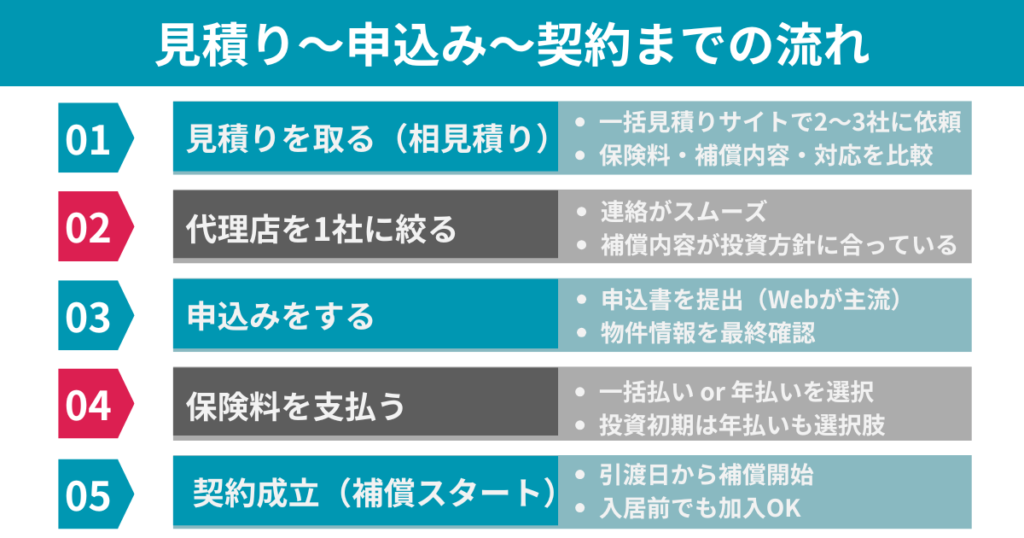

見積り〜申込み〜契約までの流れ

火災保険は、流れさえ分かれば迷いません。

築古戸建て投資家向けに、主な流れを掴んで下さい。

① 見積りを取る(相見積り)

- 一括見積りサイトで2〜3社に依頼

- 保険料・補償内容・対応を比較

- 不要な特約が入っていないか確認

👉 この時点で代理店選びが8割たい。

② 代理店を1社に絞る

- 補償内容が投資方針に合っている

- 説明が分かりやすい

- 連絡がスムーズ

等を満たす代理店を選ぶ。

③ 申込みをする

- 代理店に「申込みます」と連絡

- 申込書を提出(Webが主流)

- 物件情報を最終確認

他の代理店へは、

「今回は見送ります」と一言でOK。

④ 保険料を支払う

- 一括払い or 年払いを選択

- 投資初期は年払いも選択肢

⑤ 契約成立(補償スタート)

- 引渡日から補償開始

- 入居前でも加入OK

これで、万が一の事故にも備えられる状態たい。

大家の火災保険おすすめ一括見積もりサイト3選【無料】

使えるのは一括見積3社。

無料で比較できるサイトを、厳選しました。

実際に活用しているサイトを紹介するたい。

おすすめの火災保険一括見積もり3サイト

◆ 保険スクエアbang!火災保険の無料診断サービス

・ネットで簡単手続き

・年間保険料を抑えられる

◆ インズウェブ火災保険一括見積りサービス

・【最大16社】の保険会社の見積もりが可能

・手続きはネットから簡単にできる

◆ 火災保険一括見積もり依頼サイト

・ネットで手続き可能

・同じく【最大16社】の保険会社の見積もりが可能

これら3サイトは、

「火災保険を比較・代理店候補を紹介してくれる一括見積りサイト」たい。

各サイトで見積りを依頼すると、

複数社から1番安い火災保険を提案する代理店1社を選んで紹介してくれる仕組み。

最適解な代理店が選出される。

その中から、自分に合う会社を選べる。

どれがおすすめ?

ぶっちゃけ、一括見積りサイトに差はない。

失敗したくない人、よい代理店を比較したい人は3つサイトから1つずつ、計3つの代理店を紹介してもらい、自分に合う代理店を探すばい。

- 無料で使える

- 入力がシンプル

- 代理店候補を各サイトが1社を出してくれる

- 比較しやすい

合いそうな代理店だけを比較・依頼できるけん、

築古戸建ての火災保険見積りには相性がいい。

関連記事:【実践】bang火災保険一括見積りのやり方|代理店対応まで解説

なぜ、複数サイト使うのがいいのか?

築古戸建ての火災保険は、

- 代理店によって提案内容が全然違う

- 不要な特約が盛られやすい

- 投資用なのに居住用前提で話されることがある

だからこそ、

最初から1社に絞るのはリスク。

比較して選べば👇

- 保険料もムダが減る

- 補償内容も投資向きに整う

- 保険で失敗する確率が減る

実際に紹介された代理店はそれぞれ違った。

そこで合う代理店を選べるのは、ありがたい。

3社から比較すれば、よい代理店に出会える可能性があがる。

最初は手間だけど、ここを雑にしないことが経営者として必要。

そこからは、その代理店へ直接お願いしとるよ。

余力がある人は、複数サイト使って、よい代理店のパートナーを見つけよう!

という意味で、

「築古戸建 × 火災保険見積り」では使わない理由がない。

大家の火災保険でよくある質問【FAQ】

迷ったら複数社で比較。

保険料は会社差が大きいので、必ず相見積もりします。

👉 ここでは結論だけサクッと答えていきます。

「らびちゃん×みつ先生の対話形式」でもっと深く知りたい方は、別記事で詳しく解説しています。

関連記事:【現役大家に聞く!】火災保険の見直しポイント5選|地震・施設賠償・水災・長期契約まで完全解説

Q. 地震保険は必要ですか?

必要ないな。

こちらで詳しく解説しているよ!

Q. 水災補償は付けた方がいいですか?

リスク許容度による。

例:火災◯/風災◯/水災◯/水漏れ◯/盗難◯/破損×。

水災などは保険で対応、破損は現金で今は備えています。

保険で備えるか、現金で備えるかは、補償内容を読み、代理店と相談して決めるのがおすすめ。

しばし価格が今後も上がるなら、水災などの補償は外して、現金で備えるかな。

こちらで詳しく解説しているよ!

Q. 複数戸持っている場合、保険は一括で入れますか?

入れます!

代理店に相談すると見積もりを出してもらえます。

Q. 免責金額(自己負担額)はいくらにしてる?

10万円に設定。

免責金額は事故時の自己負担額。

0/0.5/3/5/10/20万から選べ、0万に近いほど保険料が高く、20万に近いほど安くなります。

近年は保険料の高騰に加え、10万円以上でないと築古戸建が引受不可になる背景もあり、現状は10万円が現実解。

Q. 家賃保証特約はつける?

不要と判断しています。

家賃は入居時に保証会社の審査を通った人のみを入居としているため、家賃滞納リスクは保証会社でカバー。

集金代行サービスを使えば、火災保険の家賃保証特約は基本的に不要です。

Q. 保険料は一括払い?年払い?

年払いを選択。

投資家として手元の現金をできるだけ残しておく方針。

入ってきた家賃で保険料を払うほうがキャッシュフローを圧迫しない。

一括払いのほうが数千円〜安くなりますが、数十万円の現金が一気に減るより良いと判断しています。

Q. 代理店なしで、直接申込みできないの?

基本、できません。

大手・中堅ともに代理店経由が前提です。

火災保険会社にもお抱えの代理店があり紹介されますが、他社比較ができないのがネック。

「ここで決めている」という人以外にはおすすめしにくいです。

Q. チャブ保険は築古戸建に使える?

検討の余地あり。

スイス系の老舗保険会社。

ただし、レビューを見ると「保険がおりにくい」という声もあるため要確認。

共栄火災がNGだった場合の選択肢として検討してもOK。

Q. JA共済の火災保険はどう?

築古戸建には不向き。

施設賠償責任が付けられないのが理由。

安いので「建物補償はJA共済+施設賠償責任は別契約」という入り方をする人もいますが、手間を考えると一本化できる保険会社がおすすめ。

手間考えてワイはしていない。

Q. 火災保険の見直しは必要?

必要です。

経営として、ランニングコストを把握して最適化することは事業者の基本。

保険商品は入れ替わりが激しいので、1年に1回は最適解を検討するのが筋がいい。

そのために、火災保険の補償内容、代理店は定期的に見直そう。

Q. 大家は火災保険に入らないと違法?

A. 法律で義務づけられてはいません。

ただし金融機関の融資条件で加入を求められるケースが大半で、未加入のまま全焼すれば修繕費は全額自己負担です。

築古戸建のような低価格物件でも、最低限「建物補償+施設賠償責任特約」は備えるのが現役大家としての結論です。

Q. 共栄火災の評判は実際どう?

A. 共栄火災海上保険はJA共済グループの中堅損保で、火災保険の補償範囲は大手と遜色ありません。

事故対応の口コミは概ね好評で、半壊判定でも給付実績があります。

本記事の5社実見積もりでも、年39,610円で最安値かつ施設賠償責任1億円特約も付帯OKでした。

ここまで読んだあなたへ|次にやるべき1つのこと

次は一括見積もり。

まずは無料の一括見積もりで、相場を知りましょう。

まずは火災保険の代理店に見積りを3社取ろう。

ぶっちゃけ、どこを利用しても対して差はない。

— PR —

✅ 重要なのは、見積もりして自分に合う代理店を見つけること。

✅ 見積もりサイトを使うのが一番ラク。

みつ先生イチオシは 保険スクエアbang!。補償漏れチェック表が一番しっかりしとるけん、最初の1社にちょうどよかばい。

無料・3分・キャンセルOK

自分のエリア・築古戸建に合う代理店(人)を探すことが大事!

ただし、失敗したくない人は、見積りサイトを3つ使い、1つずつ選ばれた計3つの代理店から提案を受けて比較して決めていこう。

まとめ|大家の火災保険は「実見積もりで比べて」選ぶ

築古戸建て投資の火災保険は、

「何となく加入する」か「理解して選ぶ」かで、

5年・10年後のキャッシュフローが大きく変わります。

- 保険料の安さだけで決めない

- 補償内容を理解して、不要な特約は外す

- 相見積りで代理店と提案内容を比較する

火災保険は、

“安心を買う保険”でありながら、

“利回りを守るためのコスト管理”でもあります。

比較して、理解して、納得して選ぶ。

それが、後悔しない築古戸建投資家の火災保険選びです。

- 無料一括見積りを3つ使い、3社の代理店を紹介してもらう

- 最安値 × 補償内容のバランス重視なら

👉 共栄火災 - とにかく大手の安心感を重視するなら

👉 あいおいニッセイ同和・東京海上日動・損害保険ジャパン

ただし、

同じ保険会社でも代理店次第で提案は大きく変わる。

だからこそ、

最初は一括見積りで比較するのが近道。

「最安の代理店を一括見積りで探したい方」はこちら>>

▼次に読む:地震保険はいらない?築50年戸建てで『やめた』大家の3つの根拠と必要な例外【10年で22万円差】/施設賠償責任保険は大家に必要?築50年戸建で1億円特約を付けた実例と保険料相場【単独加入も解説】/【2026年最新】戸建ての火災報知器 設置義務と場所|DIY取付手順を一級建築士が解説